百倍股创科实业:低调的全球电动工具龙头是如何炼成的?

港股上的创科实业是一家业务看起来很普通的企业:电动工具。就是这么不起眼的业务,却成就了一个传奇的百倍股。

从2018年的低点算,13年间,创科实业一家上涨100多倍。

从2020年的疫情低点算,一年时间也有3倍涨幅。

股价不停涨的背后,是创科实业不停上涨的业绩。从2010年起,无论外界环境如何变化,创科实业都保持了业绩的增长,实属难得。

⚫好行业

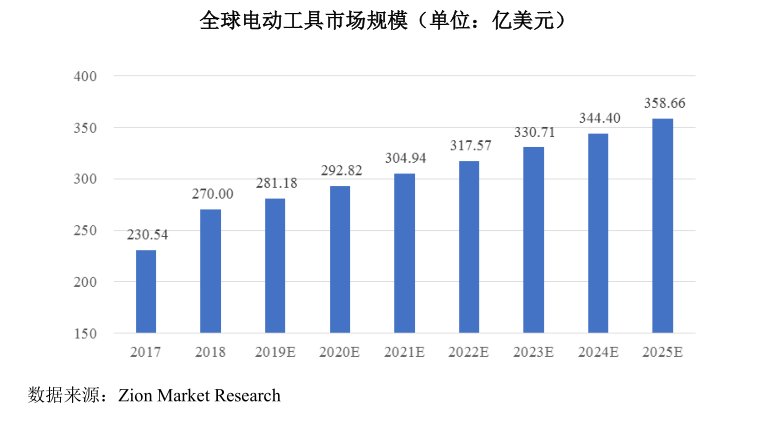

据 Zion Market Research 的数据,2017 年至 2021 年,全球电动工具市场预计将实现增长逾 74.4 亿美元。2018 年度,全球电动工具市场规模达到了 270 亿美元,预计到 2025 年,全球电动工具市场规模将达到 360 亿美元左右。

全球电动工具行业市场规模稳健增长,近年增速在6%-9%之间。 其中北美和欧洲为主要市场,市场份额占比分别为34.0%和30.0%。

可见,公司所处的行业虽然增速不高,但是一直是增长的,而且规模很大,千亿级人民币,天花板高,所以能够产生创科实业这样的千亿市值企业。

⚫好公司

创科实业不仅营收利润现金流不断增长,而且毛利率不断提升,可见其竞争力不断增强。

综合各方面看,创科实业都属于好公司。

⬛专注

创科实业从80年代创建,开始是做电动工具的代工,然后做自主品牌,进行过多次并购,但都聚焦于电动工具这个领域,心无旁骛。

正是由于专注,公司才能抓住一个有一个机会,不断由小到大;才能对行业具有深刻的理解,引领行业潮流。

⬛创新

2008年,创科实业作出了一个决定,把目前电动工具业务从带电源线转向为无线模式.这一决定在目前看来顺理成章,但在当时市场看来却是非常冒险的行为.有人形容其无线电动工具为"骗人的玩意".而目前,创科实业的电动工具业务已经在市面上全面领先了.

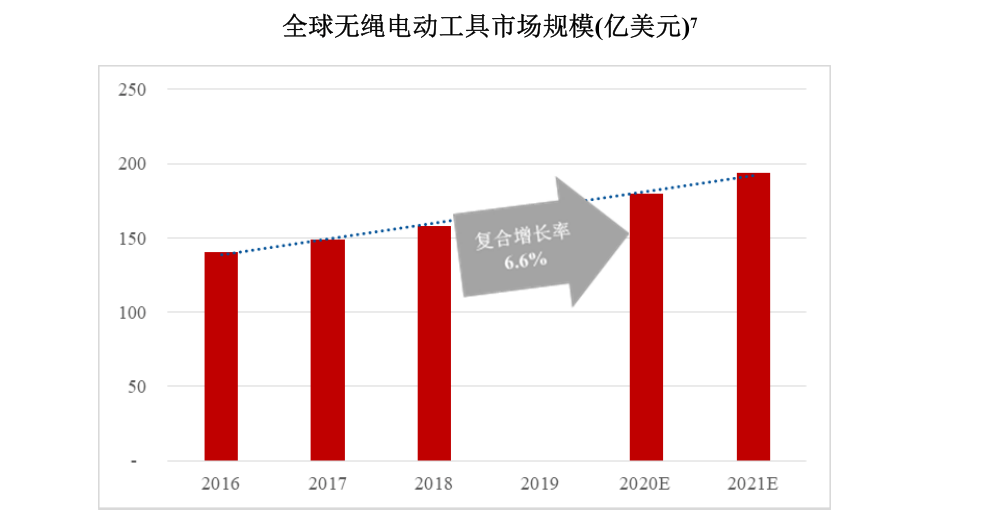

数据显示,全球无绳类电动工具占比已经由2011年的30%增至2019年的52.9%,未来无绳类电动工具有望保持6.6%的年均复合增速。预计2024年无绳类电动工具占比将达到55.7%,成为全球电动工具行业未来发展的主要动力。

虽然史丹利百得在营收方面高于创科实业,但在无绳类电动工具方面,创科实业的市场份额全球第一。因为创科实业不断进行无绳类电动工具的各方面创新:无刷电机、锂电池、控制系统等,将充电式产品视为电动工具和设备的未来发展方向。

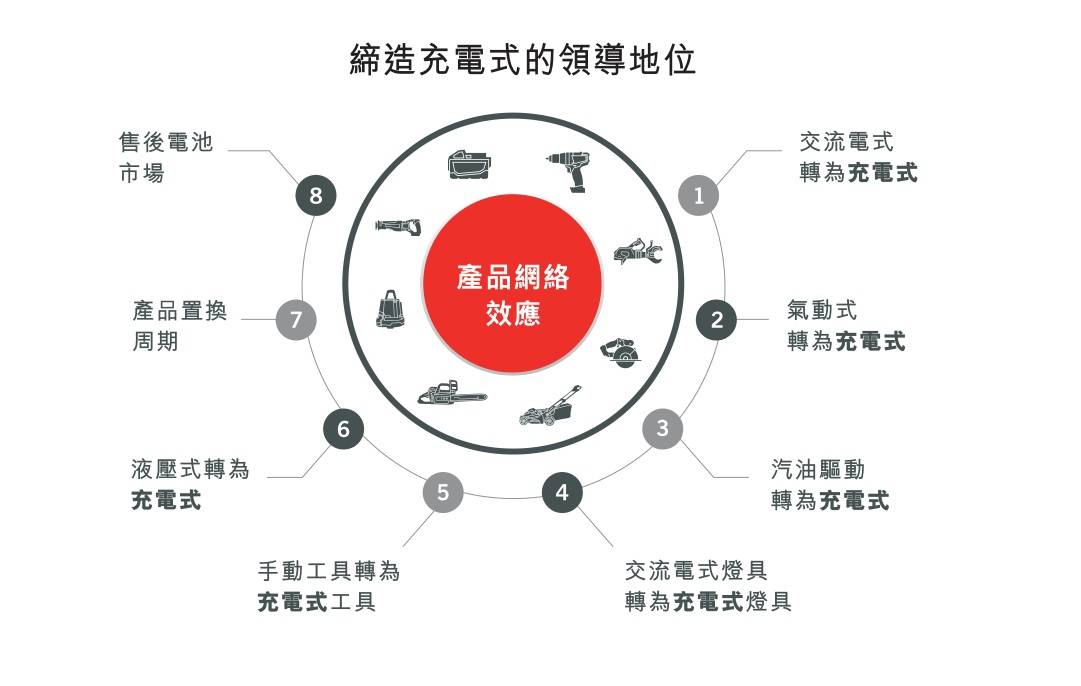

在推动全球工业、专业和DIY电动工具及设备市场由传统电源转型至革命性锂电池充电式技术方面,创科实业一直走在行业尖端。为了开发颠覆行业的创新产品,创科持续投资于所需的各项锂电池、高性能无碳刷马达及系统电子技术。

很多工具使用传统能源系统如交流电、气动、液压及汽油系统,创科实业逐步将其转为使用洁净环保的锂电能源。 创科旗下的MILWAUKEE工业用电动工具第一个采用锂离子电池,其M18 CP3.0 及 XC 8.0 电池组的电力提升50%,运作温度减低50%,运作时间延长60%。

M18 FUEL产品突破行业规限,带来媲美交流电式工具性能的充电式工具。MILWAUKEE M18 FUEL工具的马达动力更强劲、更节省能源,表现远超其他品牌。除配备突破性技术外,M18 FUEL拥有众多电动工具中最先进的智能控制技术。MILWAUKEE制造的M18电池提供更为洁净、稳定的电力,其耐力持久,在最严峻的工地环境下仍可长时间操作。

专业级的电动工具具有续航长、功率大、转速高的特点,主要用于需要长时间重复工作的场所,对电机寿命和使用便携性要求较高。使用钕铁硼永磁材料的无刷电机具有重量轻、效率高、低噪音、转速误差小等优点。

REDLINK PLUS智能控制系统, 具有过载保护功能,可以延长工具寿命,让电动工具达到最佳性能。

另外,公司每年都会推出很多新产品。由于新产品的毛利率更高,从而不断推升公司整体的毛利率。

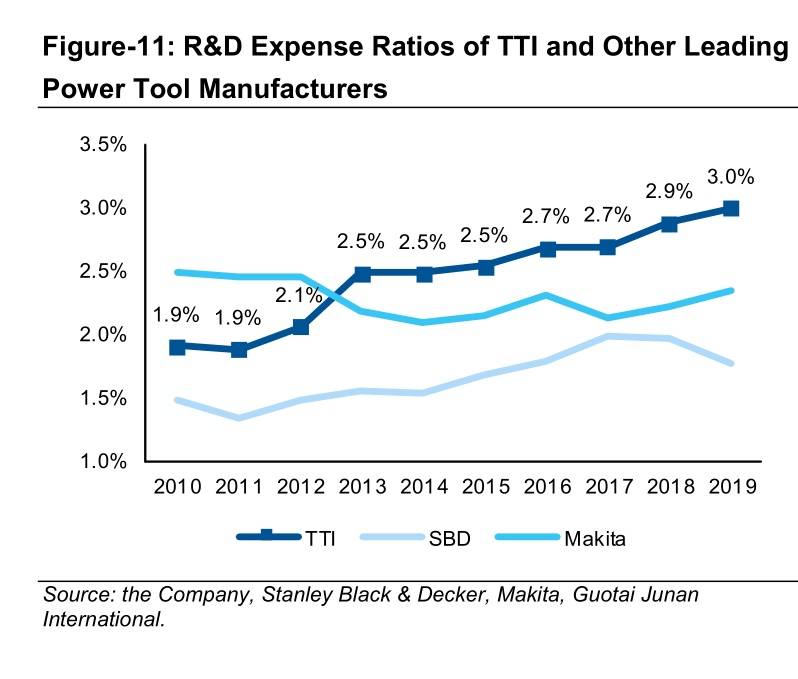

创新来自于对技术和研发的重视,创科实业不断加大投入,研发费用率维持在 3%以上,显著高于主要竞争对手。

⬛深厚的护城河

强大的品牌:公司先后并购获得旗下12个品牌及相应业务,完成多品牌战略布局。以明星品牌Milwaukee为核心,辅以RYOBI,Hoover等定位互补型品牌进行建设,实现从高端到大众,从专业市场到DIY市场的全面覆盖。线下依托老牌经销商层级式零售渠道,渠道下沉实现终端覆盖,零售网点覆盖超过80%的美国城市;线上自营+携手三方平台,强化渠道布局。

Ryobi 为全球最大的充电式DIY户外园艺产品品牌,拥有 70 余年历史,近三年销售增速均超过 10%,其主要产品系列为 18V 无绳电动工具和 40V 无绳电动工具。Ryobi 品牌的 One+锂电池平台可适配全球最大的消费级无绳电动工具产品系列,并可兼容早于其本身面市的上一代 Ryobi 电动工具,产品的用户体验优异。

Milwaukee 为全球认可度最高的专业级电动工具品牌,拥有近百年历史,该品牌 2016 年-2018 年的销售增速分别为 21%、22%和 28%,其主要产品系列为12V 无绳电动工具和 18V 无绳电动工具。

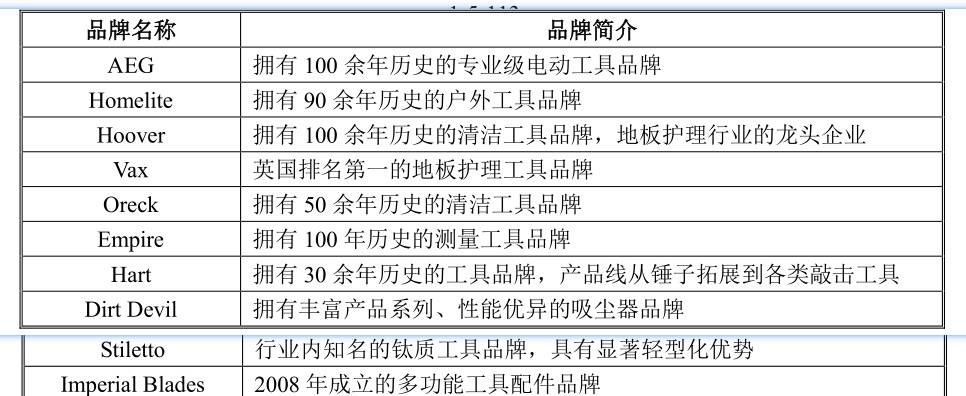

除 Ryobi 和 Milwaukee 外,创科实业 还拥有 AEG、Homelite 多个知名的电动工具品牌,以及 Hoover、Vax 等智能家居产品领域的龙头企业:

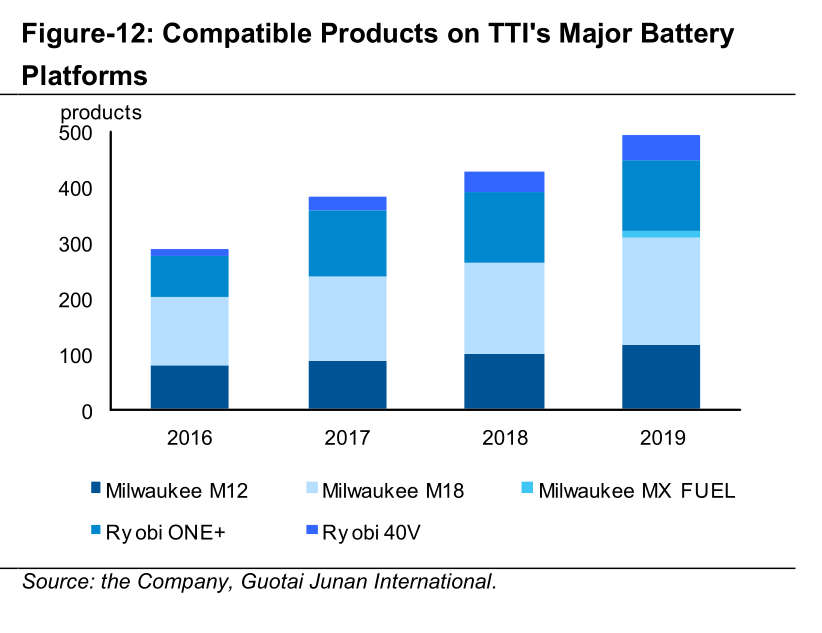

用户粘性高:创科实业又25个品类,超过170种不同产品,同一功率的锂电池作为一

个平台,兼容数百款电动工具,组成了产品生态体系,形成平台优势。如 12V、18V、40V 锂电池平台均可兼容数百款工具,而锂电池的替换周期(数月-2 年)远短于(4-7 年)电动工具机身,消费者在购买创科实业一款电动工具后往往持续购买其锂电池及其他款工具,实现同款锂电池平台内的消费闭环。

规模效应:创科实业占全球电动工具的市场份额不断提升,规模不断扩大,对于上游供应商,比如锂电池、电机、结构件等,具有很强的议价权,采购成本可以降低。因此,创科实业的毛利率、ROE这些指标都处于行业前列。

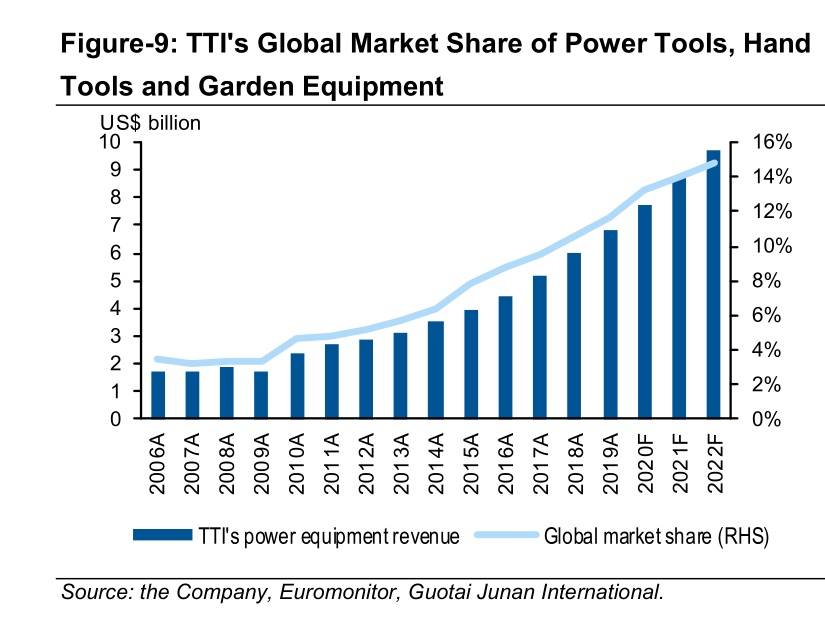

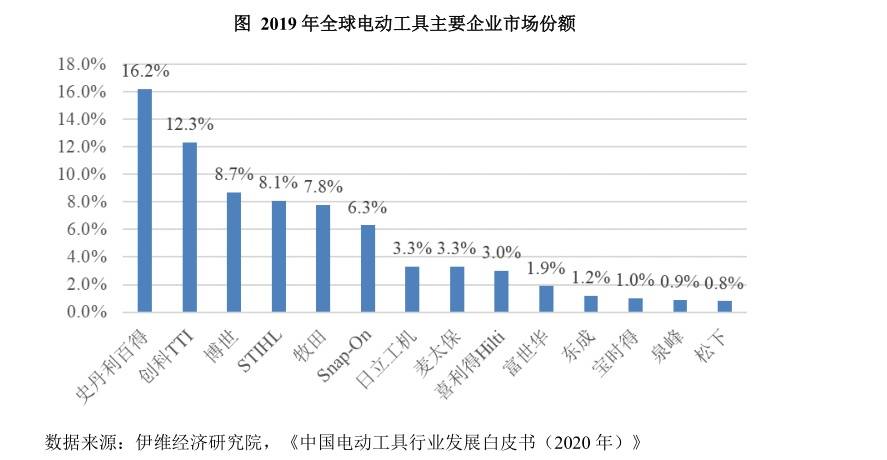

虽然有史丹利百得、博世、牧田、大业股份、巨星科技、锐奇股份、莱克电气等众多竞争对手,但是创科实业在竞争中胜出,市场份额不断扩大,从2006年的不到2%,扩大到2020年的12%左右。

目前,市场份额仅次于史丹利百得,差距已经很小,未来有望超越百得。

某种意义上,创科实业的稳定业绩增长如同电动工具界的贵州茅台。在创新方面,创科实业又如同电动车领域的特斯拉,不断创新,让传统能源工具电动化、智能化。

但是,创科实业的估值并不高。

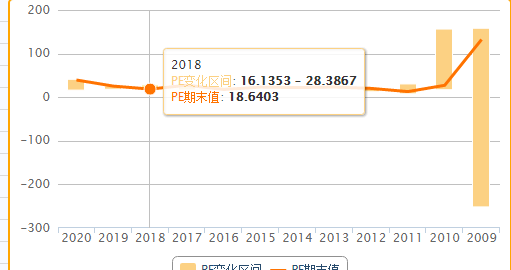

从2010年到2020年,大部分情况下,创业实业的估值都在十几倍到二十几倍之间,中间也有低到7倍PE,高一点在40倍。

2020年低点的时候,PE是16.2倍。

大部分情况下,公司股价增长是靠业绩驱动的,有非常坚实的基础。

如果在在低估值买入这样的绩优成长股,戴维斯双击,长期回报就会很惊人,不亚于很多互联网公司和科技公司。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。