贝仕达克:高增长高ROE低估值的电动工具控制器企业

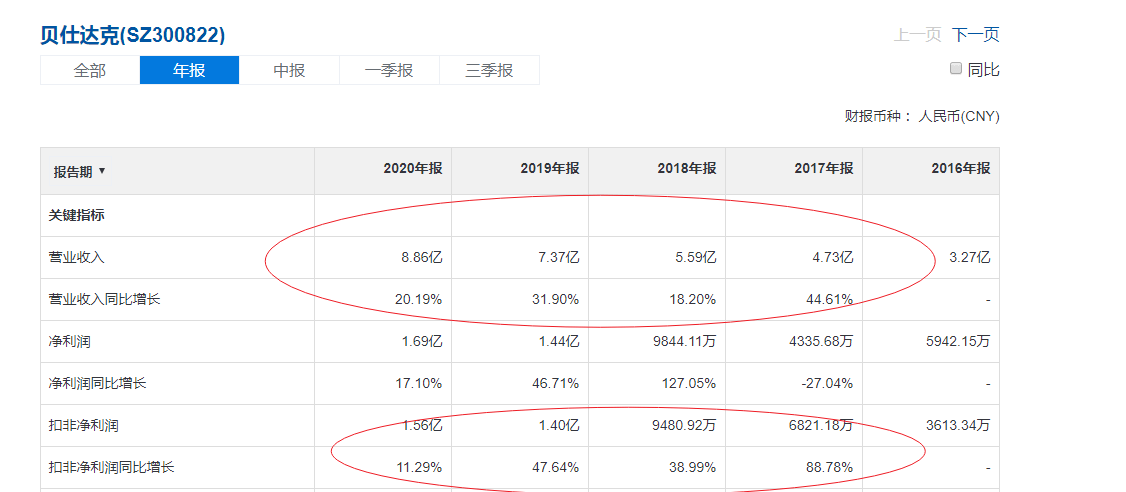

翻开贝仕达克(SZ:300822)的财报,属于比较优秀的:近四年每年营收增长都在20%左右,扣非净利润四年接近翻倍,成长性不错。

公司的毛利率稳定在30%以上,净利率在19%左右,RO常年在20%左右。

而当前的市盈率也不高,在25倍。

那么,贝仕达克是真的被低估,还是另有隐情呢?

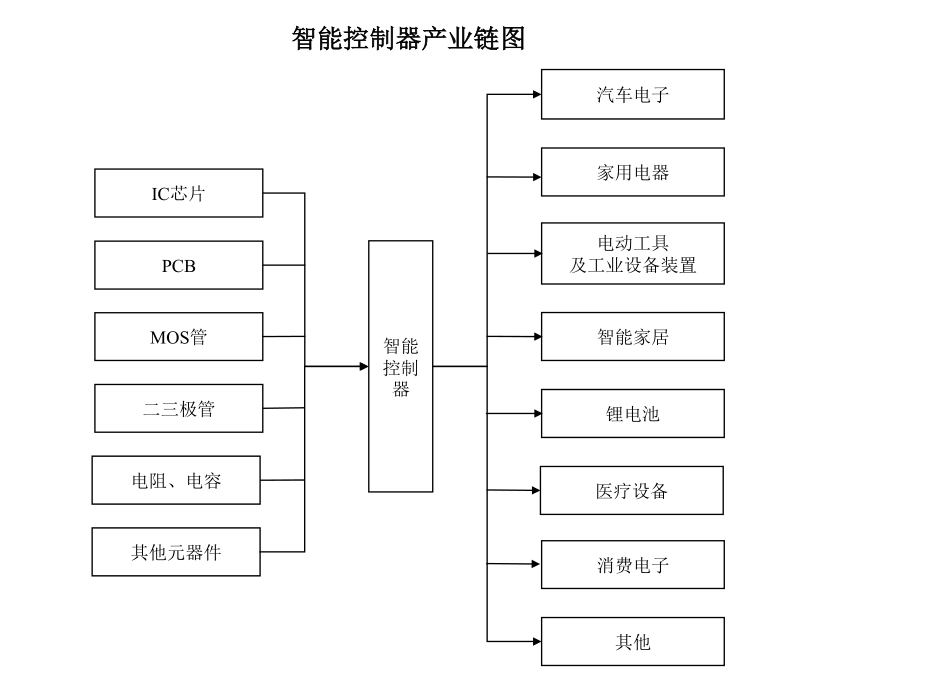

贝仕达克主营业务为智能控制器及智能产品的研发、生产和销售。智能控制器主要应用于电动工具领域,并向智能家居、汽车电机等领域拓展。

目前,公司最重要收入来自电动工具用的智能控制器,其中电动工具锂电池控制器占收入比例43%,电动工具电机控制器24%。

电动工具锂电池控制器具有过流、过充、过放、过热、充放电平衡等保护功能。

电动工具电机控制器具有调速、堵转、过流、过热、欠压等保护功能 。

智能控制器主要原材料包括 IC 芯片、PCB、MOS 管、二三极管、电阻、电容等电子元器件。

其中,芯片占比最高。

IC 芯片、MOS 管等原材料的终端品牌主要为微芯科技(NASDAQ:MCHP,吸尘器用芯片)、爱特梅尔(NASDAQ:ATML,蓝牙模块 IC 芯片)、TI德州仪器、Diodes(NASDAQ:DIOD) 及 Infineon英飞凌、O2 Micro等国际知名品牌,集中在欧美、日韩、中国台湾等地区。

PCB的供应商是惠州建生。

五金件是表面镀镍连接件及体积较大的散热片。

电容电阻来自日本品牌 Murata、TDK 等。

一个普通的电动工具控制器,大部分核心零部件都来自日本欧美企业,仅有低端的五金件和PCB这些国内企业可以供应,可见半导体领域的国产替代任重道远。

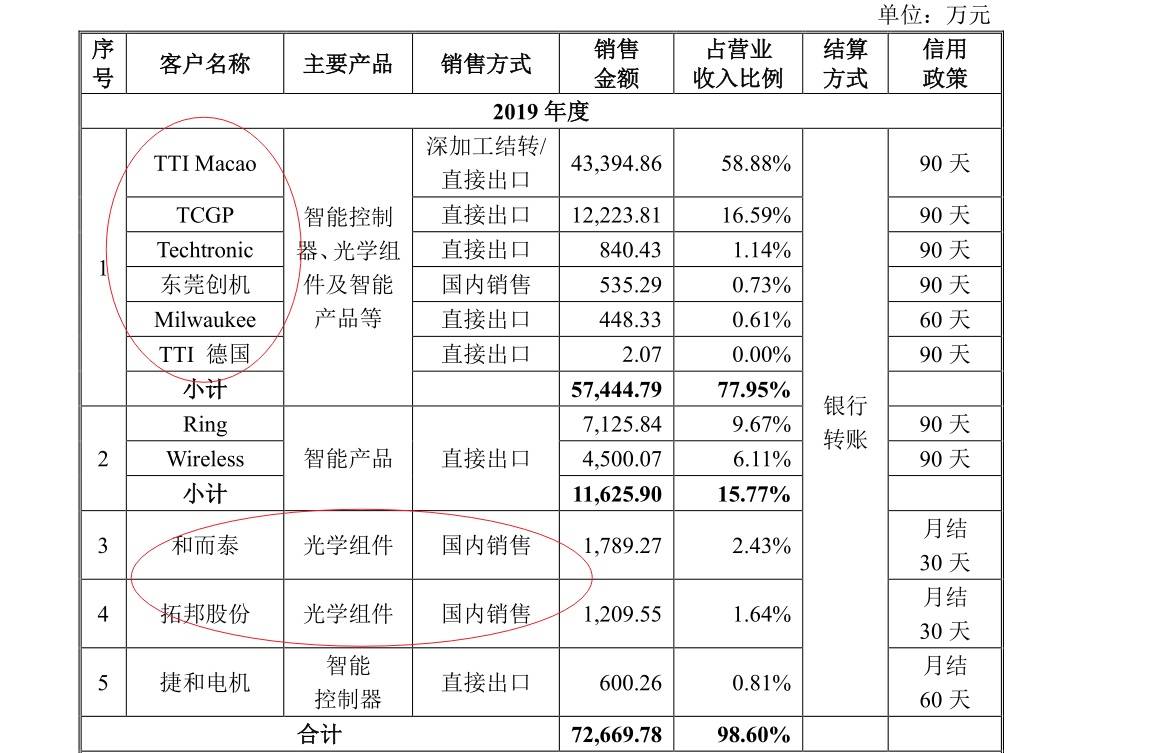

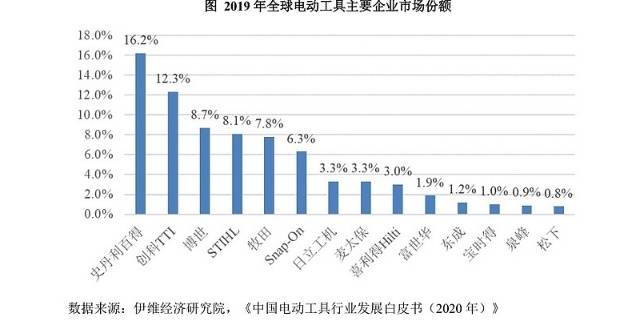

下游客户主要是海外的电动工具厂商,比如创科实业(HK:00669),占营收比例高达77%。

TTI 创科实业是全球电动工具市场的领军者,2017 年市场排名全球第二,其中在消费级/DIY 电动工具领域市场占有率超过 50%,位列全球第一,2018 年其电动工具业务实现收入 60 亿美元,全球排名第一。

其次是亚马逊子公司Ring、和而泰、拓邦股份、捷和电机、园林工具企业大叶股份、全球高压清洗机行业龙头Karcher、莱克电气、三锋股份、天宝电子和上海拜骋等。

电动工具是一种机械化工具,通过传动机构驱动工作头进行作业,常见的电动工具有冲击钻、电锯、切割机、打磨机、电动螺丝机、割草机等。电动工具结构轻巧,携带方便,相比传统手工工具可大幅度提高生产效率,被广泛用于建筑 道路、住房装修、木业加工、金属加工、船舶制造、航空航天等众多领域,是一种量大面广的机械化工具。根据应用场景,电动工具分为消费级/DIY、专业级和工业级等类别。

智能控制器广泛应用于电动工具,不仅可以大幅提高操作效率、显著降低空载噪声和振动,还可以延长电机使用寿命,提高安全性和自动控制功能。伴随着智能化程度的提升,电动工具行业对智能控制器的需求将快速增长。

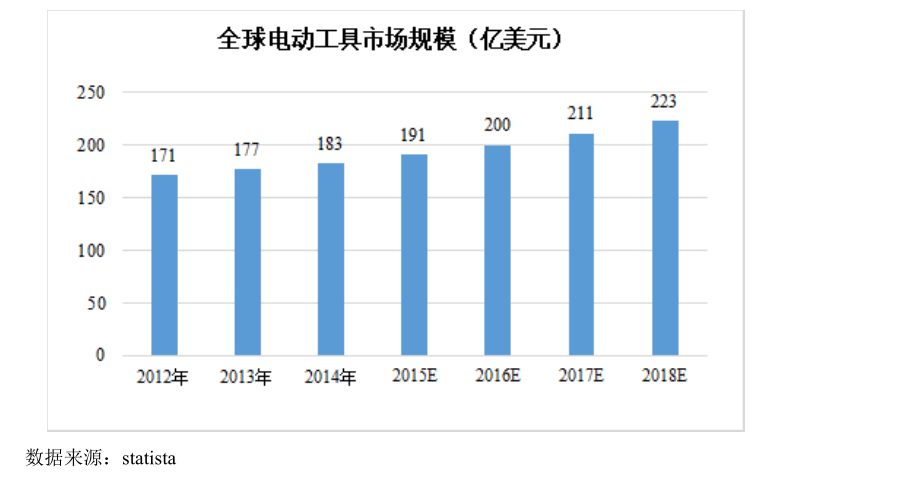

在美国、英国、德国、日本等经济发达国家,电动工具在建筑工地、家庭作业中已十分普遍。根据市场调研机构 Statista 的估计,2018 年,全球电动工具市场规模达到 223 亿美元,同比增长约 5.69%。

据估算,智能控制器在下游整机产品价值的平均占比约为 5%。综上,全球电动工具的智能控制器市场规模约为 77.38 亿元;其中消费级电动工具的智能控制器市场规模约为 26.62 亿元。2018 年度,贝仕达克对 TTI创科实业 的电动工具控制器销售额约为 4 亿元,其中用于其消费级电动工具的为 2.23 亿元。据此推算,贝仕达克占全球电动工具智能控制器的市场份额约为 5.17%,占全球消费级电动工具智能控制器的市场份额约为8.39%。

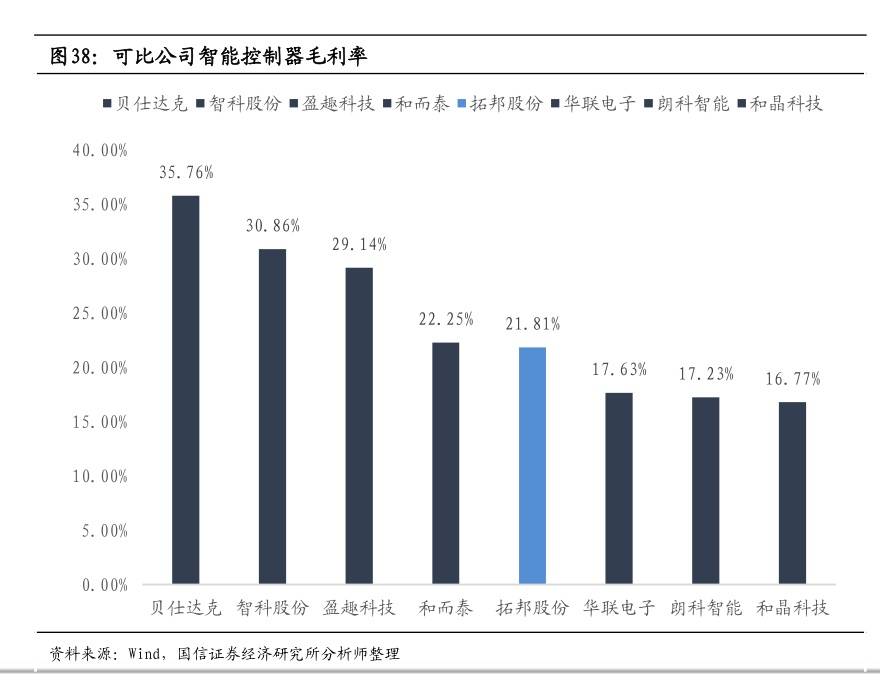

行业竞争比较激烈,对手有德国代傲( Diehl AKO Stiftung&Co.KG )、金宝通(00320.HK )、

拓邦股份(002139.SZ )、和而泰(002402.SZ )、朗科智能(300543.SZ )、和晶科技(300279.SZ )、盈趣科技( 002925.SZ )、麦格米特(002851.SZ )、智科股份、华联电子等。

再加上控制器的芯片等原材料成本占比价高,技术门槛不高,所以控制器企业的毛利率普遍不是很高。

不过,贝仕达克已经是行业中毛利率最高的了。

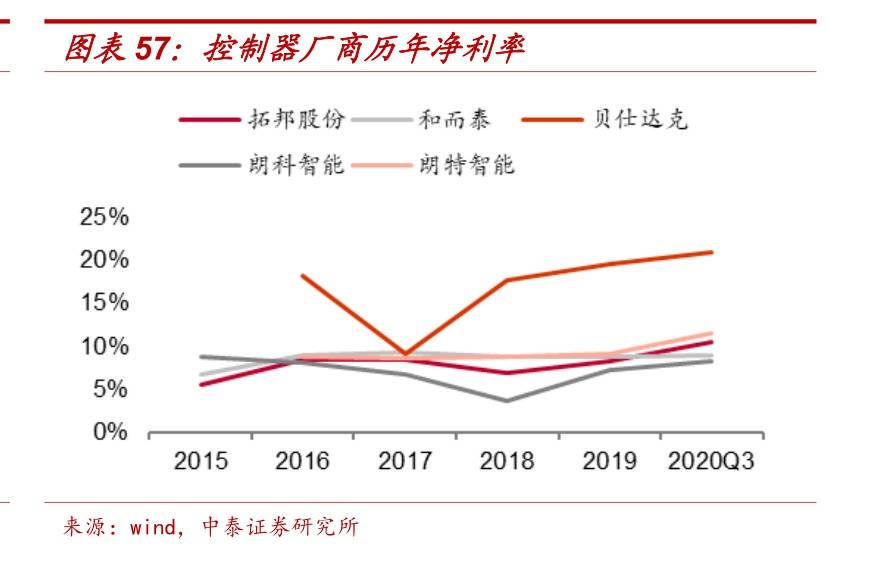

TTI创科实业 的智能控制器供应商主要为拓邦股份、贝仕达克、和而泰、朗科智能这几家。

贝仕达克的净利率也一直高于其他几家。

原因推测是贝仕达克主要营收都来自于电动工具,而且又主要来自于创科实业一家。而其他几家下游客户更广泛。电动控制器产品均为定制化产品,型号众多。因此,贝仕达克采购物料相对更少,其营业成本可以比其他几家低。

抱紧创科实业让贝仕达克的财报比较漂亮,但是也带来了很大问题,就是过于依赖单一大客户,而且创科实业的供应商有好几家,贝仕达克的位置随时可能被替换掉,潜在风险较大;智能家居、汽车电机等控制器收入占比很低,成长天花板较低。所以,贝仕达克的规模和和而泰、拓邦股份等同行比差距较大。

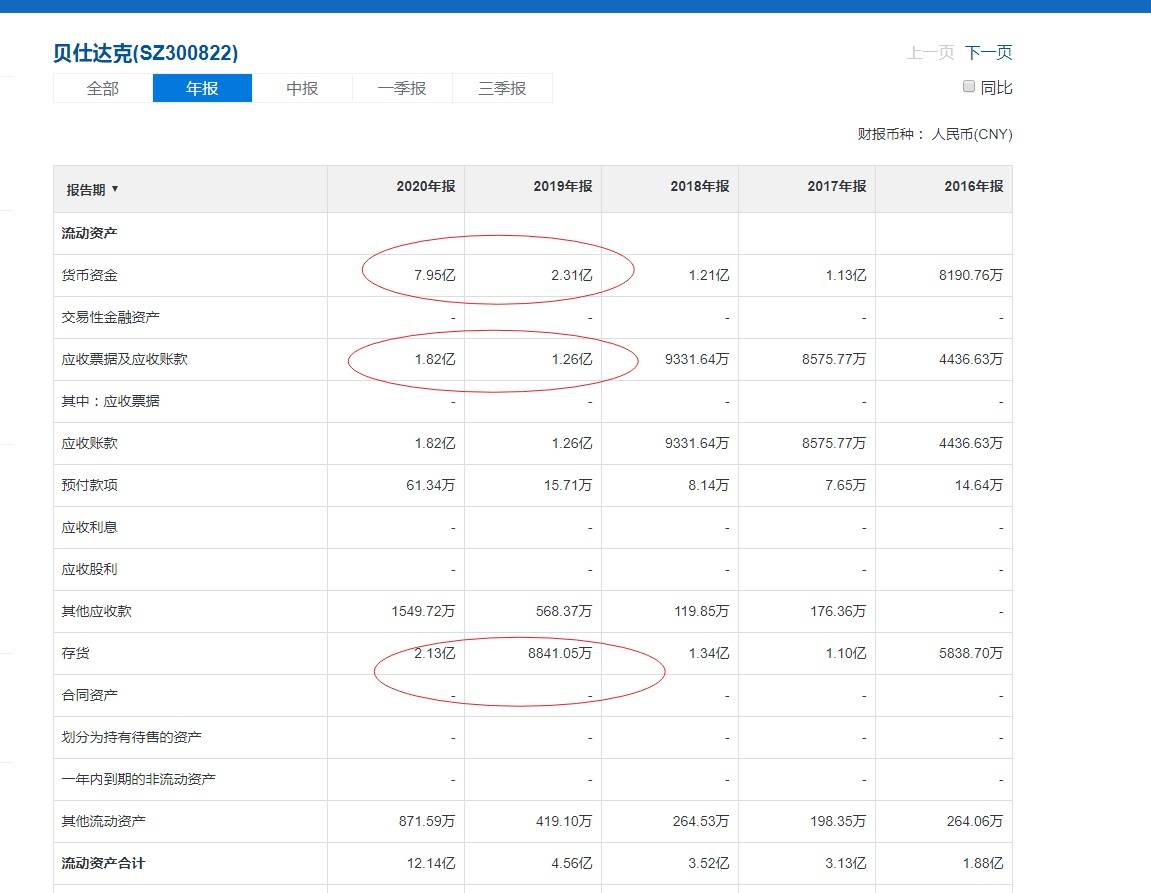

另外,贝仕达克在营收和利润增长的同时,应收账款和存货也增长很快,应收账款增长50%,尤其是存货,翻了一倍多。

不过,存货大部分是原材料,并不积压的商品。应该是公司大量备货所致。

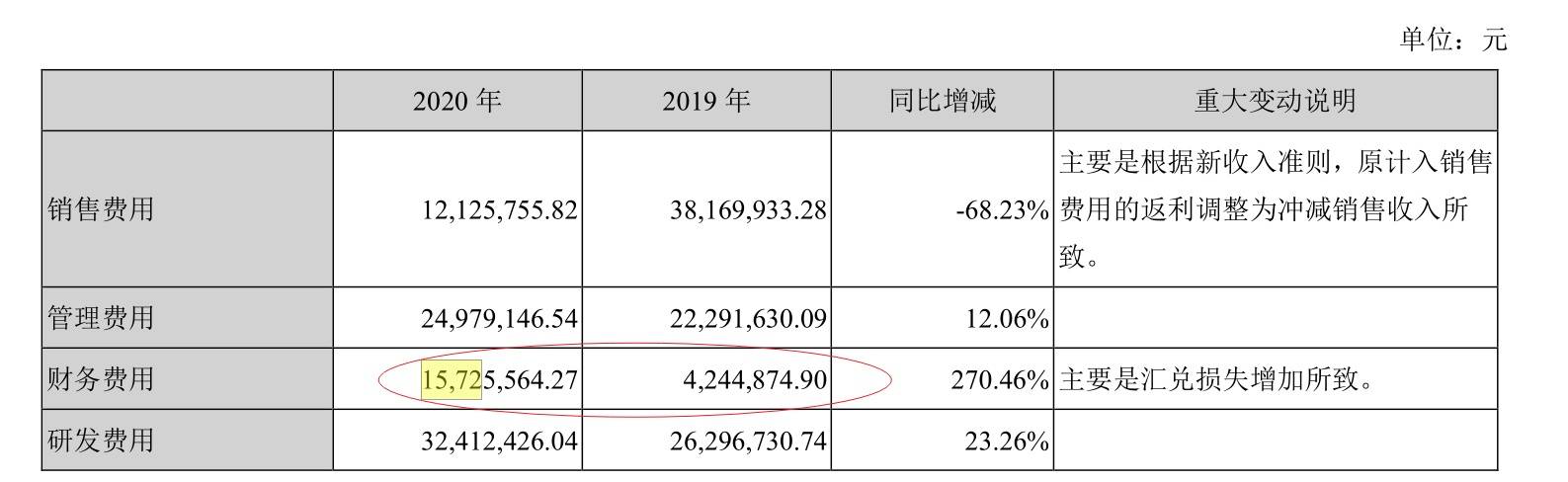

财务费用大幅增加,是汇兑损失所致,因此外汇波动 对公司利润影响也较大。

目前,公司正在积极提升全球供货能力,推动广东河源、深圳、越南平阳三大产业基地建设。广东河源科技园预计2021年二季度第一期开始投产 ,预计达产后每年销售收入为 9.82 亿元,每年净利润为 1.15 亿元;在深圳投建新一代智能控制器产业基地,2021年内启动开工准备;子公司越南伯仕达克电子有限公司平阳生产基地目前已正式开工建设,提升公司智能控制器海外产能。

产品方面,不断开拓智能电源、智能家居等领域。

因此,贝仕达克未来业绩增长概率较高。只是可能因为是小市值股票,行业也不如新能源、半导体等性感,所以关注度不高,导致估值较低。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。