纺织业数码喷印设备及耗材!国内中高端市占率超50%!毛利率超43%

1、 主要产品及服务:核心产品为数码喷印设备及墨水!

公司以数码喷印技术为核心,聚焦纺织数码印花的工业应用。公司通过为客户提供数码喷印一体化综合解决方案从而实现设备、耗材应用推广,主要产品为数码直喷印花机、数码喷墨转移印花机、超高速工业喷印机及墨水等。

公司的主要产品为数码喷印设备,占到2020年营收的62.38%!其次为墨水占到27.89%,自2018年以来两类产品均保持增长,其中喷印设备增长更快!

2、 市场及行业情况:行业快速增长!替代空间大!

根据WTiN在2018年发布的全球数码喷印纺织品市场分析报告,全球纺织数码喷印产品产量从2015年的12.46亿平方米增加到了2018年的25.76亿平方米,平均增速达28%,发展形势持续向好!根据中国印染行业协会调研统计,2018年,中国印染布产量约1,000亿米,其中印花布产量约160亿米,数码喷墨印花产量约15亿米,占印花布总量的9%,2019年,中国数码喷墨印花产量约19亿米,占印花布总量的11%。

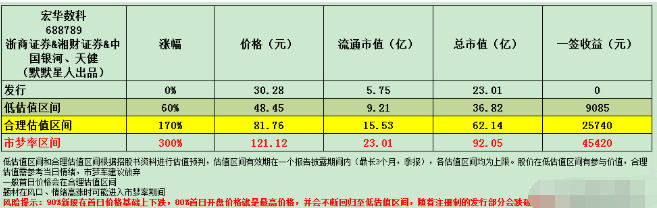

3、 同行业对标及估值:全球市占率第三!国内市占率第一,超50%!一签盈利2.6万元!

根据WTiN发布的数据显示,2017年和2018年公司数码喷印设备生产的纺织品占全球数码印花产品总量的12%和13%,位居世界第三!根据中国纺织机械协会统计,2017年至2019年,公司均位列国内中高端纺织数码喷墨印花机销量第一,且市场占有率超过50%!

我们选取与公司业务类似的上市公司爱科科技和杰克股份进行对标,爱科科技市值21.06亿元(流通市值4.28亿元),2020年营收2.22亿元,净利润0.49亿元;杰克股份市值116.4亿元(流通市值116亿元),2020年营收35.21亿元,净利润3.14亿元;公司营收分别为两家公司323%、20%,净利润为349%、54%。从对标来看公司合理市值在63亿元左右;公司在科创板上市,一签500股,一签盈利2.6万元!

4、 重点关注:前五客户占比10.93%,最大客户来自上海!毛利率较高且稳定!海外收入较高!员工跟投!

1)、主要客户情况:公司前五大客户2020年收入占营收比例为10.93%,客户较为分散,第一大客户为上海彩尔贸易有限公司!

2)、毛利率较高且稳定:公司2020年综合毛利率为43.37%,自2018年以来保持稳定在43%左右!其中核心产品数码喷印设备毛利率在41.13%,而耗材墨水的毛利率高达45.76%!

3)、海外收入较高:公司2020年外销收入为3.06亿元占比42.99%,自2018年以来收入、占比均持续上升!

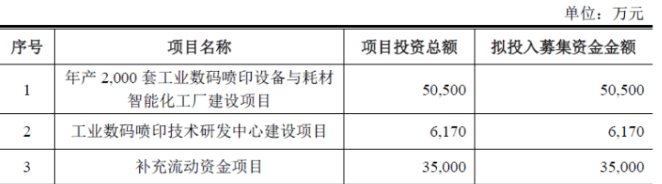

5、 募集资金用途:募集资金主要投向工业数码喷印设备与耗材建设项目并补充流动资金!

6、 近期业绩及预测:21年一季度营收同比增长71.42%、扣非净利同比增长62.01%!21年上半年预计营收至高同比增长65.43%、扣非净利同比增长55.72%!

7、 小结:谨慎关注!

宏华数科,公司来自浙江杭州,初看公司以为是一家科技企业,细看之下发行是纺织行业的机器设备,再看之后发现公司原来是生产喷印设备及相关墨水,在仔细地观摩下发现在国内中高端竟然占有超过50%的市占率,而在国际上也能排到前三,同时公司产品出口占整体4成,说明公司的技术实力得到了国际的认可,同时公司有自己的博士后及相关研究站,说明在相关领域与高校深度合作,在技术上确实处于领先地位。简单来看公司生产的就是我们常用的打印机,不过不是打印纸张,而是打印布匹,可以说现在做衣服越发的容易了,这种数码喷印设备可以快速将电脑中的图像喷印到布匹上,成功进行印花,可以说这是市场相当的广阔,虽然售价在不断降低,但随着价格的降低,其市场也会越发的广阔,毕竟在印染行业的渗透率还不高。对于打印机我们都不陌生,不光是卖设备,关键是卖墨水,公司也是,这也是公司未来在设备普及之后的又一个持续利润增长点,这种公司又有先发优势,没有道理不看好公司前景。

公司明日上市,尽管发行价不低,但流通盘也只有5.7亿元,且公司盈利能力良好,产品未来想象空间大,预计会有个不错的涨幅。综合给予公司谨慎关注评价!(小结整体评价分为五档分别为强烈推荐、推荐、谨慎关注、值得关注、了解即可!)。

感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!让更多的人可以看到!每日新股概况第一时间推送!每天早上7点准时相见!同时可留意早上9点、下午4点,不定期加更!最后对宏华数科怎么看?是否是您心目中的良人?欢迎留言交流!

特别声明:本文资料来源于公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

公众号:老范说评laofanshuoping