国产安防巅峰已过?

在2021年年末深圳举办的安博会上海康、大华、宇视没有参与线下的展会。这些公司称缺席的主要原因是疫情,不过外界也有声音认为疫情是这些公司的说辞,背后原因是安防行业迎来了头部公司的集体转型。

安防企业扩展更多场景

安防产业作为AI技术最大的应用场景之一,在2020年中国市场规模已经达到453亿元。安防行业主要包括视频监控、出入口控制与管理、入侵报警、楼宇对讲等细分行业。回溯安防产业的历史,可以分为四个阶段:模拟监控阶段、数字监控阶段、网络高清监控阶段以及智能监控阶段。

模拟监控阶段始于改革开放时期,当时中国的安防产业大部分被国外厂商占据,深圳首先引进了三星、博世等企业。这一阶段的视频监控系统主要由前端的模拟摄像机,后端的视频矩阵、磁带录像机(VCR)和电视墙构成。

VCR的存储容量十分有限,因此在2000年后数字硬盘录像机(DCR)取代了VCR。DCR需要图像编解码、存储、网络访问等相关技术的支持,这也成为了中国本土企业进入入安防行业的切入点。在这一阶段,海康威视、大华股份诞生。

2011-2016,前端的模拟摄像机开始被网络高清摄像机替代,后端的存储设备则开始使用网络硬盘录像机(NVR)。

2016年后,AI技术的发展让安防行业迎来新一轮蓬勃发展。结合算法,视频监控从被动识别过渡到主动识别时代。为了增强安防摄像头的智能化程度,深度学习、视觉分析、云计算等多种技术都被引入安防行业。

虽然安防产业起源于美国,但实际上中国企业目前已经在全球的安防产业中处于领先者的地位。视频监控是安防产业最大的市场之一,根据statistics数据,该市场规模预计在2023年将达到626亿美元,而中国本土企业海康威视、大华股份在这一市场稳坐前两名的位置。扩展到整个安防产业,安防产品及解决方案提供商宇视科技、天地伟业也在全球安防公司中名列前十。

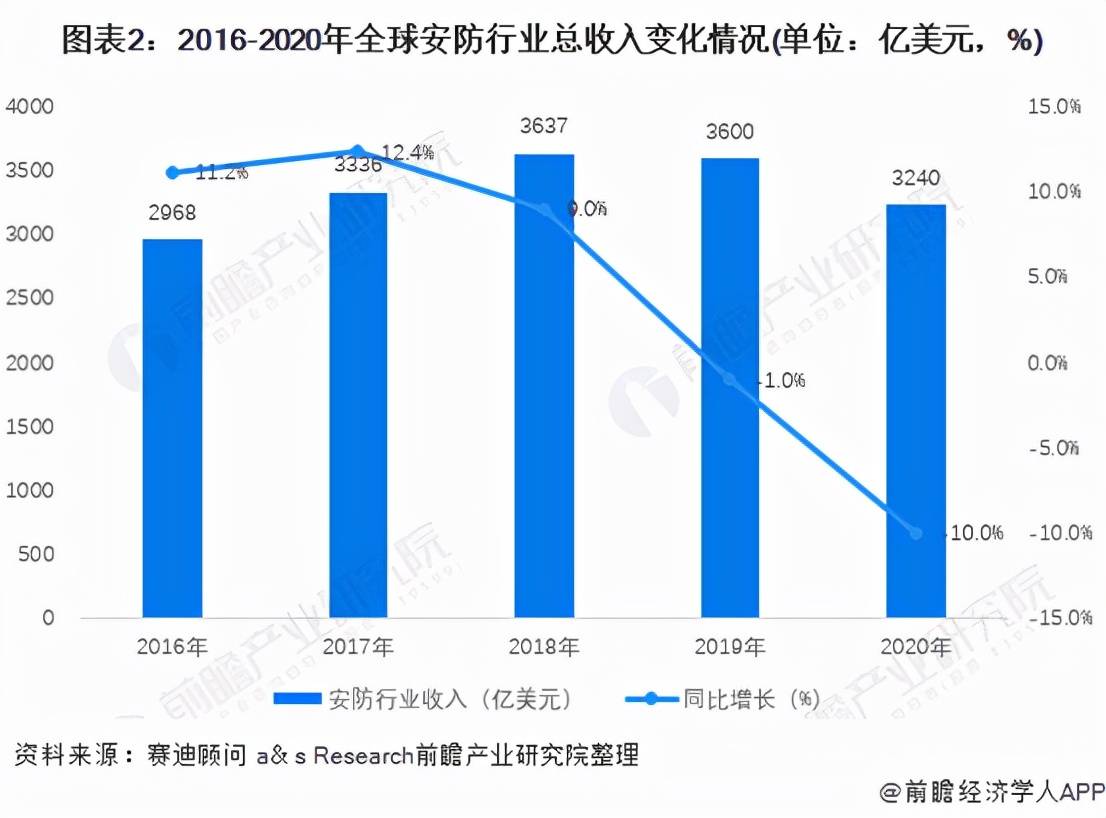

但安防市场的增长已经出现疲软态势,根据下图数据可以看到,全球安防产业的市场规模从2018年开始逐年下滑。

中国市场是全球最大的安防市场,智慧城市建设的热潮推动着安防产业的繁荣,但随着安防设备部署的场景愈发饱和,中国安防行业也无可避免地会迎来自己瓶颈期。中国安防市场的蓬勃发展离不开政府发布的“天网工程”、“金盾工程”等安防项目。但随着最后一期“雪亮工程”在2020年的收尾,安防行业亟需寻找新的增长动力。以AI安防市场最主要的应用领域公安交通为例,这个占AI安防行业近86%的市场份额的市场,预计到2025年公安交通领域AI安防市场规模增速将稳定在10%左右。

过去安防产业的下游客户多为政府、企业,安防产品被应用于道路交通、门禁系统、智慧城市等场景。面对市场的饱和,安防企业必须向更加智能的方向进行转型。2019年科技部印发《国家新一代人工智能创新发展试验区建设工作指引》提出要加快推进AI技术与实体经济的融合,2020年工信部发布《关于开展2020年网络安全技术应用试点示范工作的通知》指出了智慧家庭、智能抄表、零售服务、智慧物流、智慧农业等典型场景。国家的政策方向指出了安防企业下一步要发展的市场,C端已经成为安防产业的必争之地。

安防带动多条赛道

安防的本质是AI

AI产业是安防产业的上游环节,人工智能带给安防行业的是极高的效率提升和对传统安防行业的根本性变革。中国本土安防企业蓬勃发展的黄金时期,也正是“AI四小龙”诞生的时期。

随着安防产业的应用场景的扩充,对AI技术的需求也会愈发多样化,不再局限于人脸识别与追踪等传统场景。例如,腾讯针对数据中心打造的觅踪的智能安防管理系统,就结合了AI的高性能视频分发服务、高精度物联网定位技术、针对数据中心场景特别优化的H5图形渲染引擎等核心技术能力,专门服务于数据中心的动力环境监测。

除了软件,安防产品也会是半导体重要的应用市场。安防产品需要的核心硬件有芯片(包括CPU、AI芯片、GPU等)、图像传感器、光学镜头、存储器等。同时,安防行业已经与大数据、5G、云计算等新技术密切绑定,其背后能带动的市场还有许许多多。对于安防产业链上的企业来说,当务之急是找到让行业焕发新活力的下一个风口。

安防行业国产替代势在必行

虽然全球安防市场增长放缓,但中国安防企业仍有着长足的可能性。而在本土安防企业在追逐扩张的时候必须面对的一个命题就是国产化替代。首先,安防设备收集的许多信息都属于国家安全信息,想要保证这些信息的安全,就要最大程度化地实现对硬件设备的控制。

其次,更迫在眉睫的原因还有来自地缘政治对安防企业的制裁。2019年10月中国安防行业龙头企业海康威视、大华股份被列入美国实体清单,这意味着这些企业采购美国企业的产品必须得到美国政府的许可。除了安防企业被制裁,与安防企业相关的AI企业也一样不好过,2021年AI四小龙也全部被列入美国的实体清单。而在2020年前几乎垄断了安防视频IPC芯片市场的海思,也因为被制裁无法供货。可以说,国产化替代一天不完成,安防产业的自主可控就一天不能真正实现。

目前在安防产业的上游也涌现出一些国产品牌。在海思退出的IPC芯片市场上,其他国产芯片公司富瀚微、国科微、北京君正等正在发力。富瀚微的营业额在2021年上半年迎来了154%的增长,成为海康威视的供应商。而AI芯片方面,地平线、寒武纪在技术上也处于领先地位;图像传感器国产企业则有豪威科技,格科微等厂商在追赶TI、英飞凌与ST等传统企业。

大河奔涌,长风浩荡。被列入实体清单后的海康威视仍茁壮成长,据公司财报现实海康威视已经将业务扩展至聚焦于智能物联网、大数据服务和智慧业务。大华也在坚持AI和产品共同发展,不断加码机器视觉业务。生逢盛世,当不负盛世。所谓安防企业的“出逃”,是为了走的更远。