连接器:以海外连接器企业为主导的旧有市场格局有望被颠覆「图」

一、连接器综述

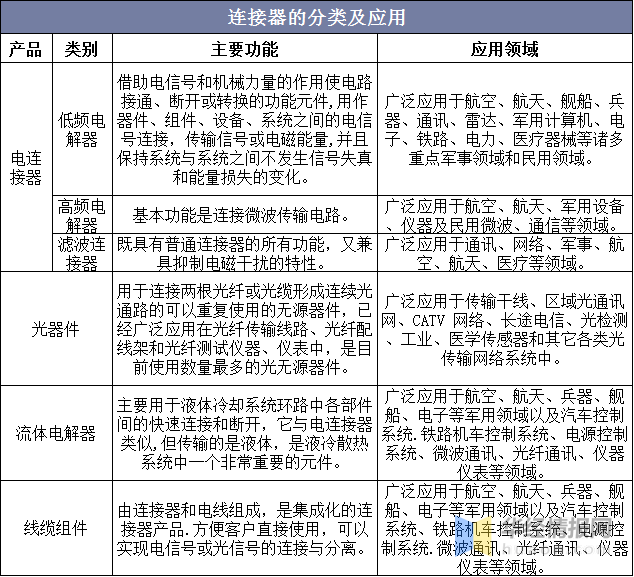

连接器是一种借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换的功能元件。连接器功能多样、种类繁多,因此呈现多样化的特点。按照传输的介质,连接器可以分为电连接器、光连接器和流体连接器;其中,按照传输的频率,电连接器又分为低频连接器、高频连接器以及滤波连接器;按照外形,电连接器可以分为圆形连接器和矩形连接器等。

凡需光电信号连接的地方都要使用光电连接器,连接器作为构成整机电路系统电气连接必需的基础元件之一,已广泛应用于航空、航天、军事装备、通讯、计算机、汽车、工业、家用电器等领域,现已发展成为电子信息基础产品的支柱产业之一。

连接器的分类及应用

资料来源:公开资料整理

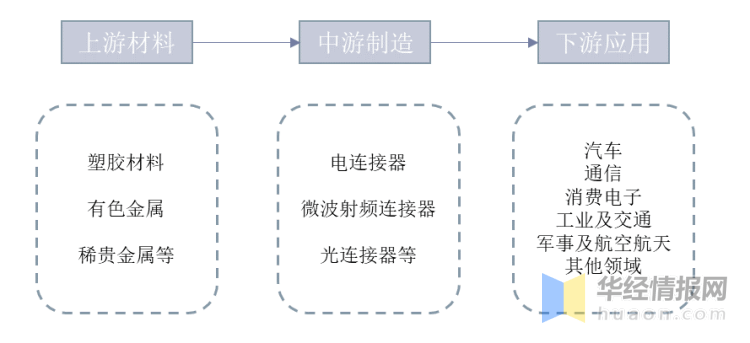

二、连接器产业链

连接器产业链上游市场为原材料市场,主要有塑胶材料、有色金属和稀贵金属等原材料;中游即为连接器制造行业,由制造企业生产连接器成品;下游包括汽车、通信、计算机等消费电子、工业、交通等领域,不同应用领域的连接器需要满足电气性能、机械性能和环境性能等三大基本性能。

连接器产业链

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2027年中国连接器行业市场调研及投资战略规划建议报告》

三、连接器行业发展现状

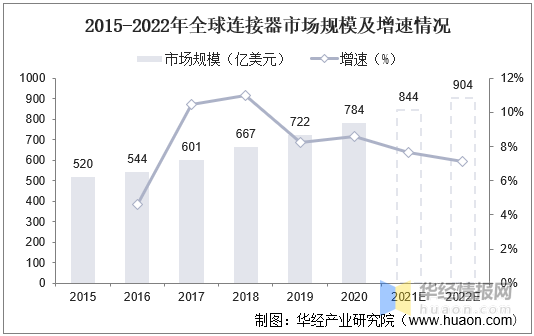

从全球市场来看,全球连接器市场规模维持稳健增长。据统计,2020年全球连接器市场需求规模为784亿美元,同比增长8.6%,预计2022年全球连接器市场规模有望达到904亿美元。2015年以来,全球连接器市场维持稳健增长,2015-2020年复合增长率为8.6%,预计2022年增长率达7.1%。

2015-2022年全球连接器市场规模及增速情况

资料来源:公开资料整理

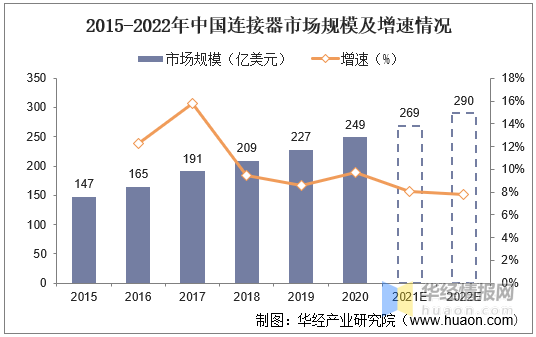

从中国市场来看,中国连接器市场约规模复合增速高于全球水平。据统计,2020年中国连接器市场规模已达249亿美元,占全球市场规模的31.8%。预计2022年中国连接器市场规模有望达到290亿美元。中国连接器场市场2015-2020年复合增长率为11.1%,高于全球市场增速速,预计2022年增速达7.8%。

2015-2022年中国连接器市场规模及增速情况

资料来源:公开资料整理

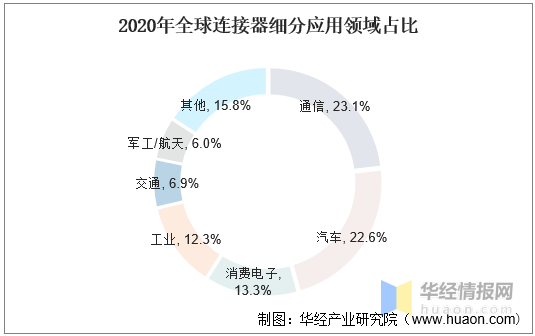

连接器下游应用广泛,通信和汽车是最大的两个细分领域,合计份额约46%。据统计,2020年,通信领域连接器规模占连接器总规模的23.1%,是最大的连接器细分市场。汽车、消费电子、工业领域的连接器市场规模占比分别为22.6%、13.3%、12.3%。

2020年全球连接器细分应用领域占比

资料来源:公开资料整理

四、连接器行业竞争格局

从连接器下游行业看,国内连接器企业已经在5G、新能源汽车等领域取得重大突破,占据了较大的市场份额,技术水平已逐步比肩甚至赶超传统海外连接器龙头。在通信和新能源车领域的海外连接器企业包括泰科、安费诺、莫仕、矢崎、航空电子、罗森伯格、雷迪埃、灏讯等,而国内的瑞可达、中航光电、得润电子、航天电器、永贵电器、徕木股份、意华股份等企业的竞争力正快速提升,以海外连接器企业为主导的旧有市场格局有望被颠覆。

各应用领域的国内外主要连接器制造商

资料来源:公开资料整理

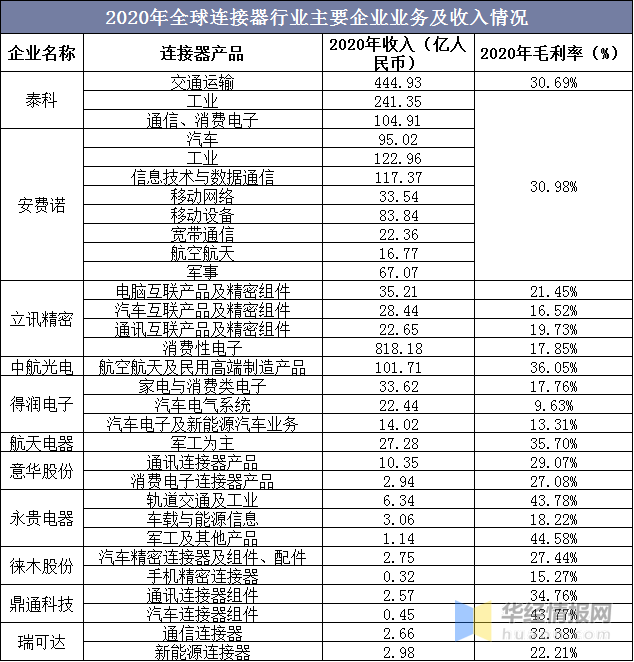

从全球市场主要企业经营状况来看,当前行业内连接器厂商的毛利率大多在20%-40%之间。海外龙头连接器厂商收入在数百亿级,国内部分龙头连接器收入在数十亿级。

2020年全球连接器行业主要企业业务及收入情况

注:美元兑人民币汇率取6.5计算。

资料来源:公开资料整理

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。