十张图看懂中国吸收性卫生用品市场格局

纸尿裤关注

吸收性卫生用品的上游原材料主要包括木浆、无纺布、高分子吸水树脂、胶、纸和膜等。上述原材料主要来源于造纸行业和石油化工行业。下游方面,吸收性卫生用品主要通过经销商、KA渠道、母婴店、电商平台、垂直电商等销售渠道销售给终端消费者。

中国吸收性卫生用品行业市场现状分析

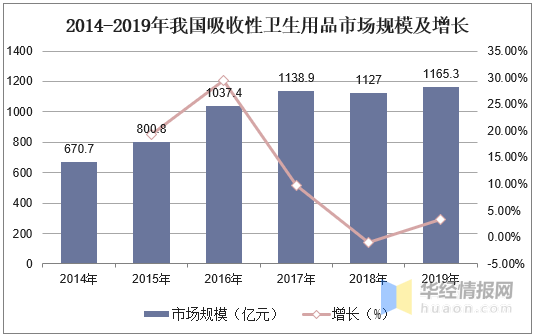

改革开放后,我国卫生巾、纸尿裤等吸收性卫生用品成为舶来品;20世纪90年代随着先进的卫生巾及婴儿纸尿裤生产设备和工艺引入,行业进入加速发展期; 2014-2019年我国吸收性卫生用品市场规模由670.7亿元增至1165.3亿元,2014-2019年CAGR为11.7%。

2014-2019年我国吸收性卫生用品市场规模及增长

资料来源:中国造纸协会生活用纸专业委员会,华经产业研究院整理

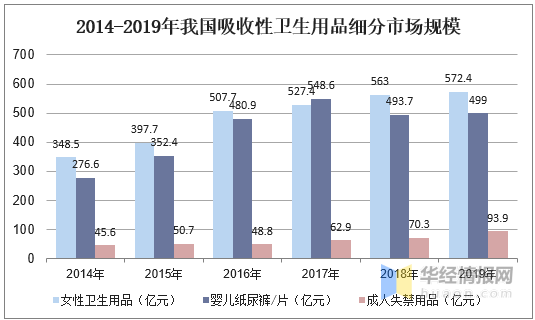

从细分品类来看,2019年女性卫生用品市场规模与上年相比实现低一位百分数的增长,卫生巾和经期裤合计市场规模约512.9亿元,比上年增长2.5%,卫生护垫市场规模约59.5亿元,合计市场规模为572.4亿元; 2019年婴儿纸尿裤/片整体市场继续保持低速增长,2019年市场规模为499亿元,同比增长1.1%;2019年成人失禁用品市场规模继续保持两位数的高速增长, 2019年市场规模为93.9亿元,同比增长33.6%。

2014-2019年我国吸收性卫生用品细分市场规模

资料来源:中国造纸协会生活用纸专业委员会,华经产业研究院整理

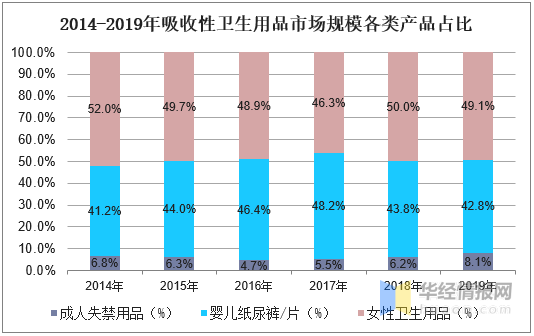

在吸收性卫生用品(包括女性卫生用品、婴儿纸尿裤/片和成人失禁用品)市场总规模中,女性卫生用品(包括卫生巾、经期裤和卫生护垫)占49.1%, 婴儿纸尿裤/片占42.8%,成人失禁用品(包括成人纸尿裤/片和护理垫)占8.1%,相比2018年,女性卫生用品和婴儿纸尿裤/片占比稍有下降,成人失禁用品占比继续提升。

2014-2019年吸收性卫生用品市场规模各类产品占比

资料来源:中国造纸协会生活用纸专业委员会,华经产业研究院整理

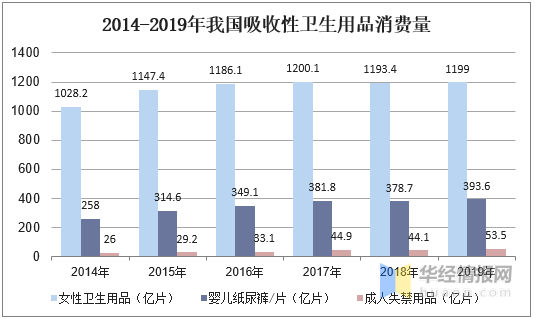

消费量方面,2019年我国适龄女性(15~49岁)人口继续减少,卫生棉条、经期裤等细分产品为消费者提供了更多选择,是传统卫生巾产品的有益补充,2019年我国女性卫生用品消费量为1199亿片; 2019年我国婴儿纸尿裤/片消费量为393.6亿片,同比增长3.9%;2019年我国成人失禁用品在按片计的总消费量中,纸尿裤占69.5%,比上年增加2.6个百分点;纸尿片占比10.8%,比2018年减少0.8个百分点;护理垫占19.6%,比2018年减少1.9个百分点。单纯以价格为导向的消费观念正在发生变化,成人失禁用品市场进入发展的快车道。

2014-2019年我国吸收性卫生用品消费量

资料来源:中国造纸协会生活用纸专业委员会,华经产业研究院整理

相关报告:华经产业研究院发布的《2020-2025年中国吸收性卫生用品材料市场前景预测及未来发展趋势报告》

中国吸收性卫生用品行业竞争格局分析

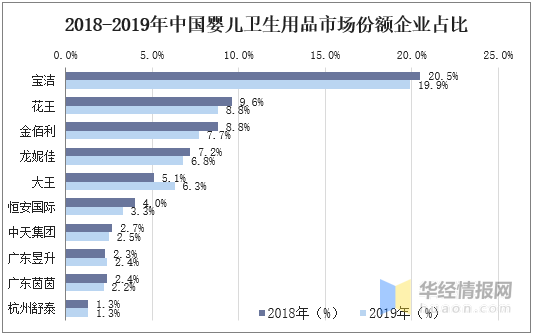

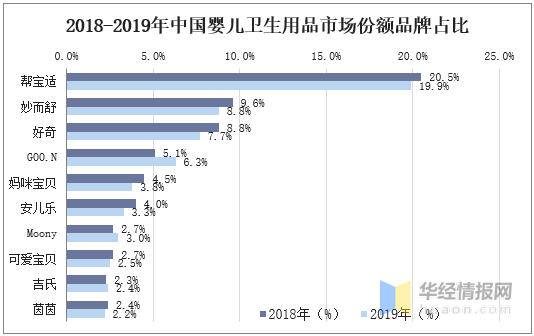

2019年我国婴儿纸尿裤市场份额前三名的品牌分别为宝洁帮宝适(19.9%)、花王妙而舒(8.8%)、金佰利好奇(7.7%),均为外资品牌商所有。伴随国内母婴垂直电商、母婴专营连锁、微商等渠道崛起,产品品质过关的一批国产新兴品牌开始涌入市场,国内以凯儿得乐、BEABA、BabyCare、可爱宝贝、蜜芽等为代表新零售品牌快速崛起,行业格局开始变化。

2018-2019年中国婴儿卫生用品市场份额企业占比

资料来源:公开资料整理

2018-2019年中国婴儿卫生用品市场份额品牌占比

资料来源:公开资料整理

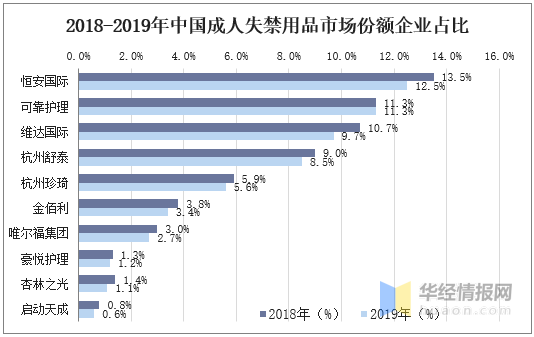

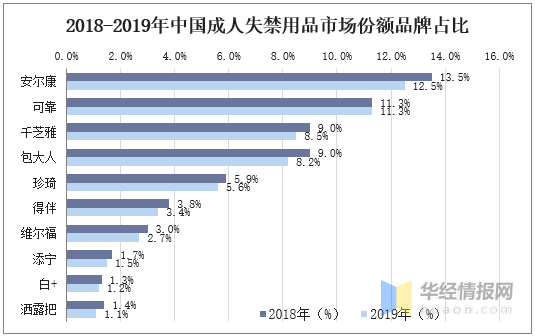

2019年我国成人失禁企业CR3为33.5%,CR10为56.6%;品牌CR3为32.3%,CR10为56.0%。目前成人失禁用品以国内品牌为主, 2019年国内品牌恒安国际安尔康、杭州侨资可靠、杭州舒泰千芝雅市占率分别为12.5%、11.3%、8.5%,占据前三;而豪悦白+市占率1.2%,排名第9。

2018-2019年中国成人失禁用品市场份额企业占比

资料来源:公开资料整理

2018-2019年中国成人失禁用品市场份额品牌占比

资料来源:公开资料整理

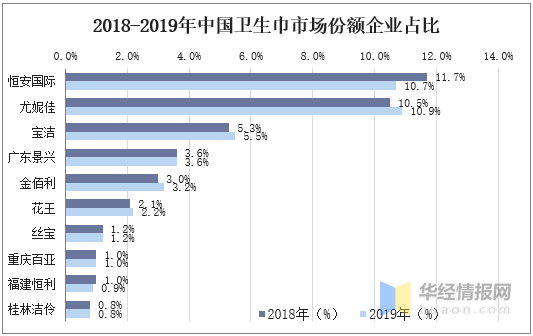

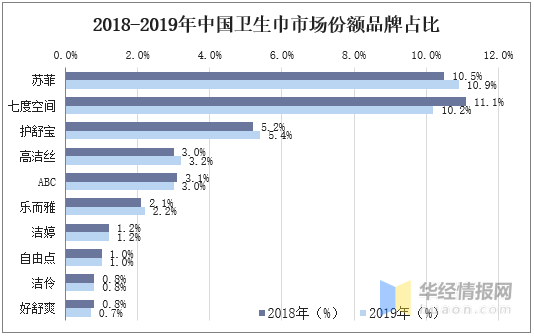

女性卫生用品行业格局相对稳定,2019年我国女性卫生用品企业CR3为27.1%,CR10为40%(2015年CR3为26.1%、CR10为37.6%);品牌CR3为26.5%,CR10为38.6%(2015年CR3为25.0%,CR10为35.8%);集中度尚有提升空间。目前行业排名前十的企业中本土企业共有六家,分别为恒安、景兴、洁伶、百亚、丝宝和恒利;2015-2018年本土厂商的市场份额从47.5%持续提升至48.7%,伴随制造实力升级竞争力强化。

2018-2019年中国卫生巾市场份额企业占比

资料来源:公开资料整理

2018-2019年中国卫生巾市场份额品牌占比

资料来源:公开资料整理

中国吸收性卫生用品行业市场展望

女性卫生用品

一直以来,卫生巾的市场渗透率都是以15~49岁女性人口数作为基数计算的,市场已经基本饱和。据统计,过去几十年,中国青少年女性平均月经初潮年龄一直呈现下降趋势,到2017年已经降低到12.7岁,且平均行经年限有所增加,目前女性平均自然绝经年龄为51(51.34±3.20)岁,卫生巾的使用适龄年龄段向两端延伸。

初经的低龄化以及行经时间的延长,为卫生巾市场容量扩充提供了空间,而产品的细分化、高端化、个性化也将驱动卫生巾市场的发展。卫生棉条、经期裤、迷你巾等差异化产品将为女性消费者提供更多经期护理解决方案。

婴儿纸尿裤/片

目前婴儿纸尿裤/片行业存在阶段性产能过剩,产品同质化导致的低端价格战问题仍然严峻,市场竞争白热化必将导致行业重新洗牌。企业的竞争将回归到产品本身,更依赖于创新、更注重产品技术和质量、更突显规模效益以及供应链管理能力。

成人失禁用品

目前,国内成人失禁用品市场的主流产品是纸尿裤/片、拉拉裤和护理垫,针对尿失禁人群需求开发的轻度失禁用品还比较少,这对生产企业来说是一个值得关注的点。同时,也应该看到目前存在着大多数轻度尿失禁人群羞于讨论他们的病症、也不会主动寻找失禁用品的心理状况,因此行业企业要加强宣传和引导。另一方面要从产品设计出发,研发轻薄、吸收性好、穿戴无感的失禁用品,并针对男女不同的需求开发区分性别的产品。

新冠肺炎疫情的影响

新冠肺炎疫情对人们的日常生活产生了一系列的影响,尤其是对消费行为和观念的影响。疫情期间,身体安全与健康需求的重要性得到提升,防护消费成为最凸显的消费,且这种消费观念在疫情过后仍会持续。疫情的暴发在客观上提升了消费者的健康意识和品质要求,企业需要以更加务实的态度来响应消费者的需求,提供优质的产品和服务。