安防ToC,小米称雄?

随着物联网的不断发展,如今的家居从进门开始就充斥着大量的C端安防发展的机遇,无论是飞速发展的智能门锁市场,还是室内的智能摄像头、智能语音机器人,都在呈现出物联网时代蓬勃的生命力。

而随着海康分拆萤石、大华对乐橙不断加码,以智能家居为核心的家庭智能安防产品越来越受到行业内的重视。

然而无论是智能锁还是智能摄像头,C端安防的销售头名既不是在技术方面深耕已久的安防巨头,也不是智能锁行业的专业生产厂家,而是以小米、360为首的C端科技企业,不得不说着实让人吃了一惊。

刷榜的小米,与追赶的安防巨头

在家庭智能安防这一领域,没有人会质疑安防企业产品的质量,但销量最好的,往往是对C端市场玩法理解深刻的企业,比如小米。

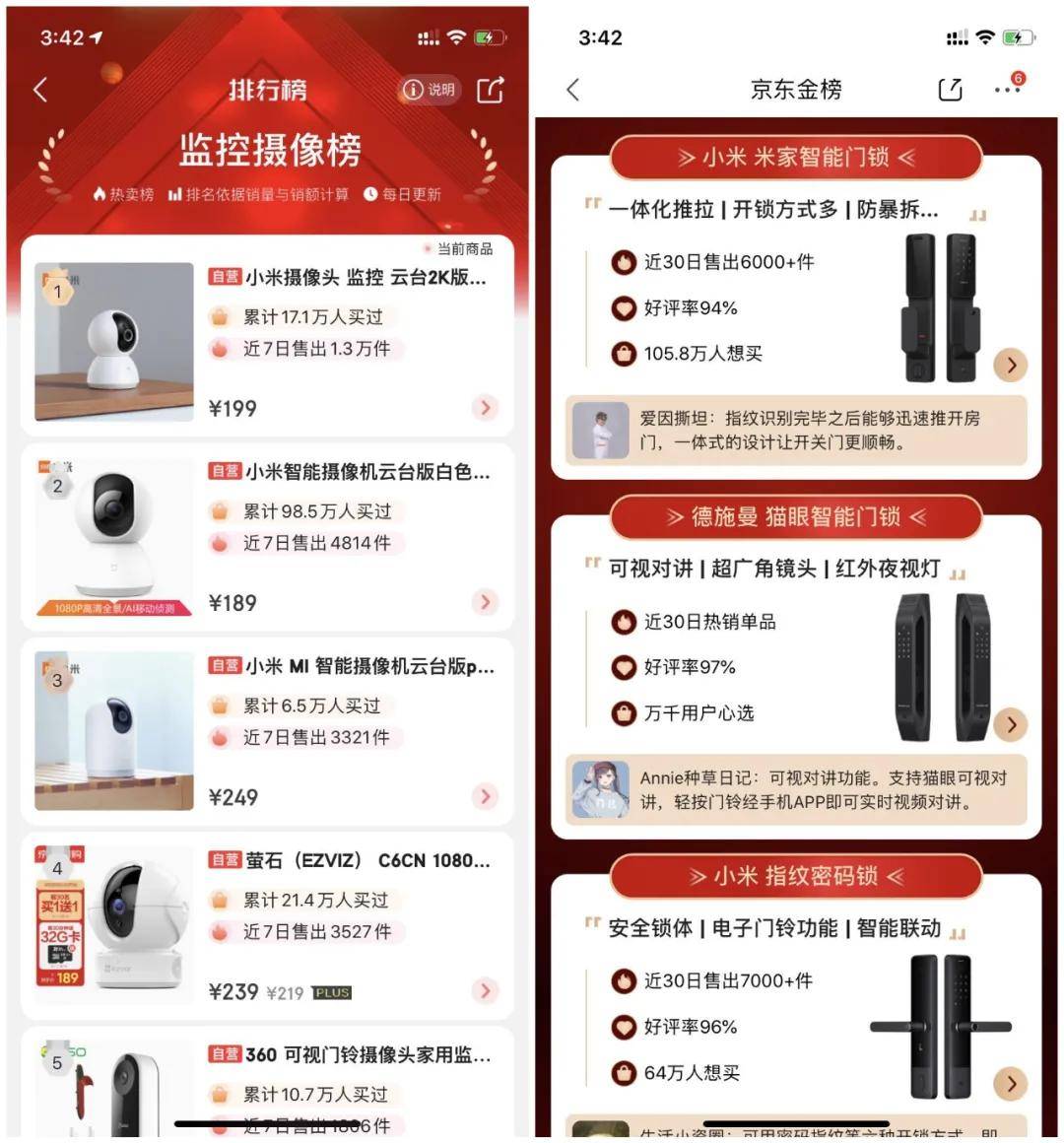

以京东销量榜来看,小米在智能家居领域展现出所向披靡的姿态。在智能锁榜单,智能锁老牌企业德施曼只能挤近30日热销单品,而小米两款产品在30日内累计销量13000余件,呈霸榜姿态。

在监控摄像头榜单上,小米三块摄像头分列冠亚季军,7日内累计销量突破2万件,而7日内销量达到3527件,相当于小米销量的六分之一。在监控摄像榜前10中,小米占据头3席位,萤石占据2席,360占据4席,华为占据一席,从销量来看,安防企业显然在C端销售没有那么顺风顺水。

小米在智能家居各类产品中几乎都呈霸榜姿态

从产品质量上来看,德施曼、萤石的产品质量绝不亚于小米,甚至在单一产品领域我们还拥有许多技术上的优势,无论是夜间摄像,还是智能监控、云台设计,很多都是在安防领域有着多年开发经验的技术,在成本上还是产品质量上,安防企业都拥有一定的优势。

然而在C端市场,小米凭借着更成熟的玩法、对品牌的精细刻画与宣传、众多的线上线下门店、以及完整的智能产业链在智能家居领域实现了对安防企业的压制。而种种事实也证明,在C端同传统安防擅长的To B/To G市场的玩法是完全不同的。

而造成销量区别的本质,短时间内不偏向于产品本质的高低(以监控摄像机为例,其应用场景相对固定、成本相对较低,很难产生质量上难以逾越的鸿沟),而在于对用户形象的刻画和需求的满足。

而从2012年才开始布局C端市场的安防企业(且当时还未全面布局,仅是上线网店拓展渠道),在对C端用户的理解上相较以征服C端用户为目标的小米相比较弱,而在C端市场想要后来居上,就需要做出自己的品牌特色。而在安防领域这是很难实现的。

纵观C端消费品中后来居上的企业,小米凭借的是高配低价和雷军的个人魅力、华为凭借的是业内顶配以及相对亲民的价格、oppo凭借的是对中低端客户及海外用户的精准打击,可谓各有各的独到之处。

oppo手机针对夜间黑人拍摄问题进行了特殊优化,迅速打开了非洲市场

而在安防C端市场,传统安防企业想要后来居上,恐怕还需一番苦心经营。

成本问题成为安防企业布局C端市场最大障碍

从目前来看,安防企业布局C端市场的最大障碍还是成本。

这里的成本指的不是产品产出的成本,而是获客成本和后期运维成本。

首先就是C端的获客成本,上文提到了,C端用户对安防企业的品牌认知相对较浅,相比经营多年的小米、360来说,更多的消费者没有机会了解到萤石和乐橙的产品质量,而网络上曝光更多的往往也是小米这类互联网公司的产品,安防企业无论是从品牌的曝光度,还是品牌认知的投入度来说,都远不及小米这类企业。毕竟安防C端收入仅仅算是甜品级收入,但对于小米来说,这是重要的收入来源。

但如今安防龙头们已经开始加大对C端的品牌的投入。一方面,智能家居市场发展火热,据权威机构预测,2020年智能家居市场规模将超1800亿元,潜藏着巨大的发展机遇。另一方面,智能家居作为AIoT发展的必经之路,有着巨大的技术应用于发展空间。

在此基础上,今年我们看到无论是海康还是大华,都加大了对C端品牌的投入,海康甚至还计划分拆萤石上市,用资本的力量助其C端的发展,而随着未来智能家居市场的不断火热,安防企业对C端市场的重视程度,只会越来越大。

而在后期运维成本上,安防行业同样还需要巨大的投入。以小米为例,2019年小米线下终端门店超过6000家,在很多三四线城市都可以方便的进行线下查询和售后。通过这些门店,小米可以很轻松地加强用户对于其品牌的认知,并进一步强化与客户的联系。

而对于安防企业来说,他们更习惯于同客户建立直接的联系,通过售后团队将服务精准送上门,然而这对于用户数量大、需求多的C端市场而言,显然难以满足所有人的需求。

对此安防企业也不是没有进行过尝试,2019年,萤石首家智能家居旗舰店落地杭州,也证明了萤石对于线下服务和体验的重视,也是安防企业布局新零售的尝试。

萤石线下体验店给予了萤石更多线下赋能的可能

不过相比小米来说,目前安防企业在线下门店的投入和尝试终究有限,毕竟从成本的投入和产出上来说,二者有一定差距。

2019年,小米IoT与生活消费产品收入达到621亿元,同比增加41.7%。大量的营收为其线下门店的开设及加盟提供了条件。而海康威视智能家居业务2019年营收为25.92亿元,显然不足以支撑如此巨大的开支。不过随着萤石分拆上市,资本的涌入或为其反击提供更多的机会。

入驻C端市场,传统安防企业尚需找到自己的品牌定位

同所有消费者业务一样,在C端销售的反败为胜,都需要让客户对品牌有独特的认识,通过对品牌的认知和信任,来提高C端用户的认可程度。

正如2011年小米凭借1999元的超高性价比定价,赔本赚吆喝,迅速在消费者心目中树立起其高配低价的品牌形象一样。如今安防企业在C端经营上也迫切需要树立起自己的品牌形象,得到消费者的认可。

今年,萤石将自身的愿景从“成为公众信赖的视频产品及云平台提供商”调整为“成为可信赖的安全智能家居产品及物联网平台提供商”。也说明了萤石正在市场中积极寻找自己的定位,树立了自己的品牌形。只有这样在C端市场的发展中,以定位为核心,发展自身的产品线,满足客户的需求。

而随着萤石的分拆和将来即将到来的上市,我们也有理由相信,安防企业的C端反击战,将拉开序幕。