北交所拟IPO之控汇股份:从代理做成自主品牌的工控机

深圳市控汇股份(NQ:839418)聚焦于工业控制领域,主要产品涵盖工控机、嵌入式板卡、计算机视觉平台、运动控制器、数据采集模块及IO控制卡等。

生产工厂分布在江西及东莞、深圳,销售服务网络分布在北京、上海、武汉、广州、成都等,在台湾、香港,美国分销合作伙伴及联络处。

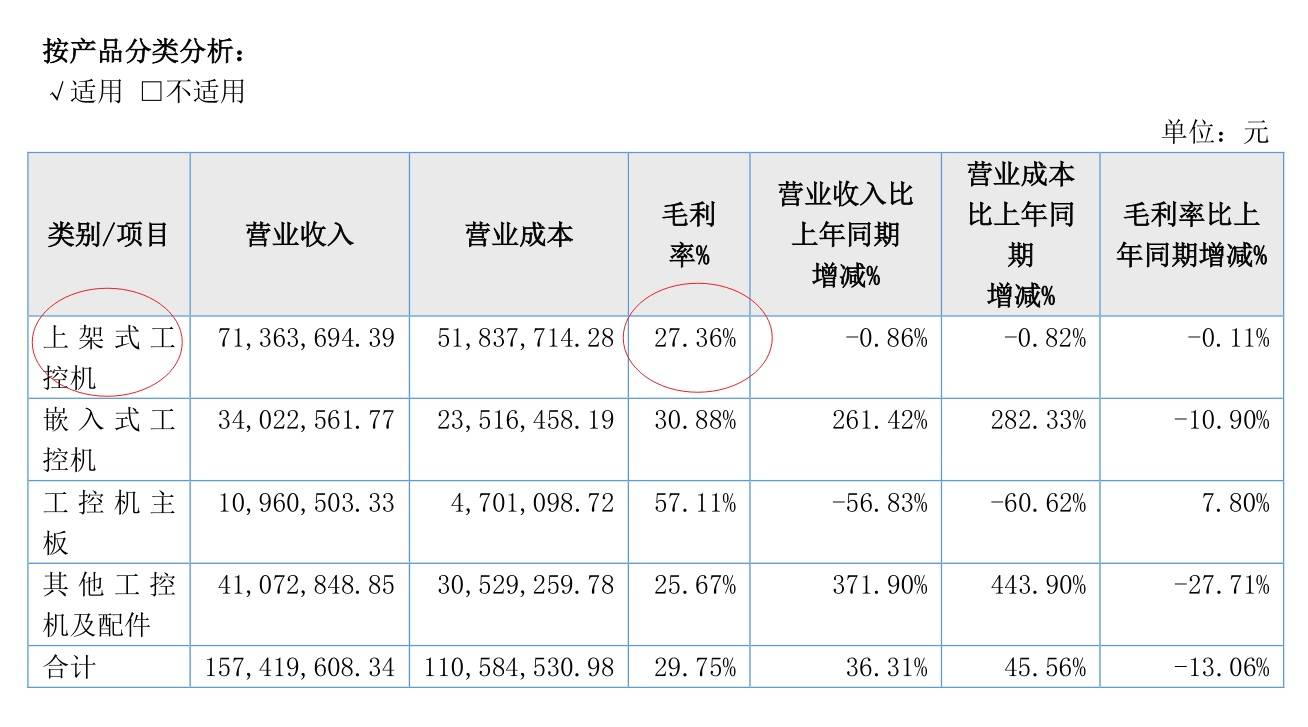

公司核心收入来源是工控机,主要是上架式工控机和嵌入式工控机,以及工控机主板。

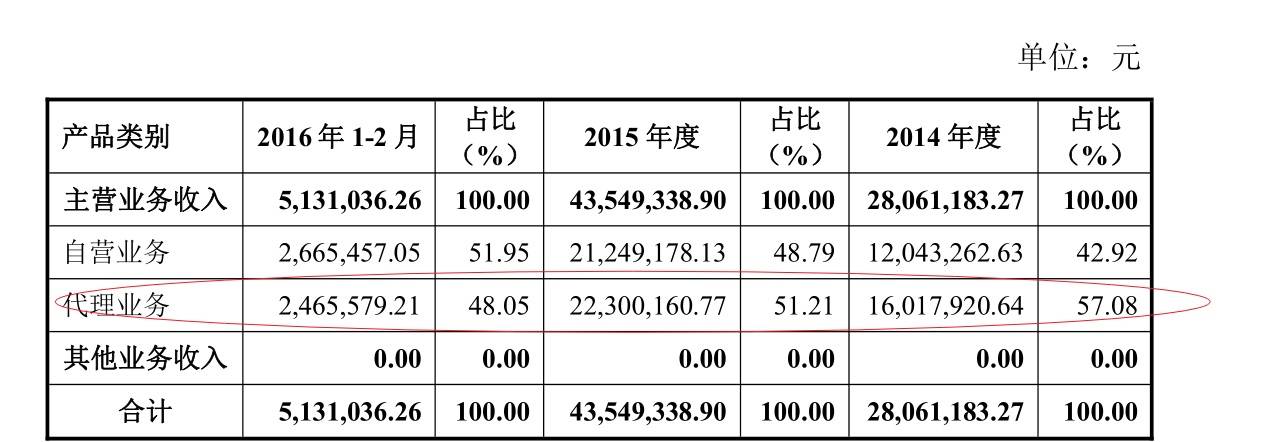

公司以代理分销西门子、研祥智能等知名品牌的工控机业务起家,随后逐步发展自有品牌。

客户以中小客户为主,行业遍布激光、机械加工、电气自动化等自动化控制领域,如北京齐昂电子科技有限公司、杭州鑫平望科技有限公司、大族激光、晋城富泰华精密电子有限公司、

宁波舜宇光电信息有限公司等。

工控机即工业控制计算机,是用于对生产过程中使用的机器设备、生产流程、数据参数等进行监测与控制的设备,是工业自动化设备中的控制层,起着非常关键的作用。

随着《中国制造2025》的颁布与智能制造产业的不断推进,数控、机器人、航空航天、船舶、轨道交通、节能与新能源、电力装备以及农业装备等都将成为工控机的主战场。而随工控机应用领域不断拓展而的,是对其定制化和专用化要求的不断提高。各行业间存在较大差异,传统的通用型工控机难以满足所有行业需求。同时,在行业内部,为了突出自身优势,体现核心竞争力,也不宜采用类似的解决方案,因此面向行业的专业嵌入式定制化工控机是行业发展的必然结果。

与传统工控机相比,嵌入式工控机的优势主要体现在产品功能适配性好、装置小型化、可靠性要求高、超低功耗无风扇设计等四个方面。嵌入式工控机的发展迅猛,已在很多领域替代了传统工控机产品,制造工业、过程控制、航空航天、军事装备等均是嵌入式工控机的应用领域。

根据 Transparency Market Research《嵌入式市场—2015-2021 年全球行业分析、容量、份额、增长、趋势以及预测》报告显示,到 2021 年全球嵌入式系统市场容量预计将达 2331亿美元,到 2027 年,嵌入式系统的全球市场将增长到 3383.4 亿美元,继续保持稳定增长态势。

国内的工控机市场空间大概是几百亿。

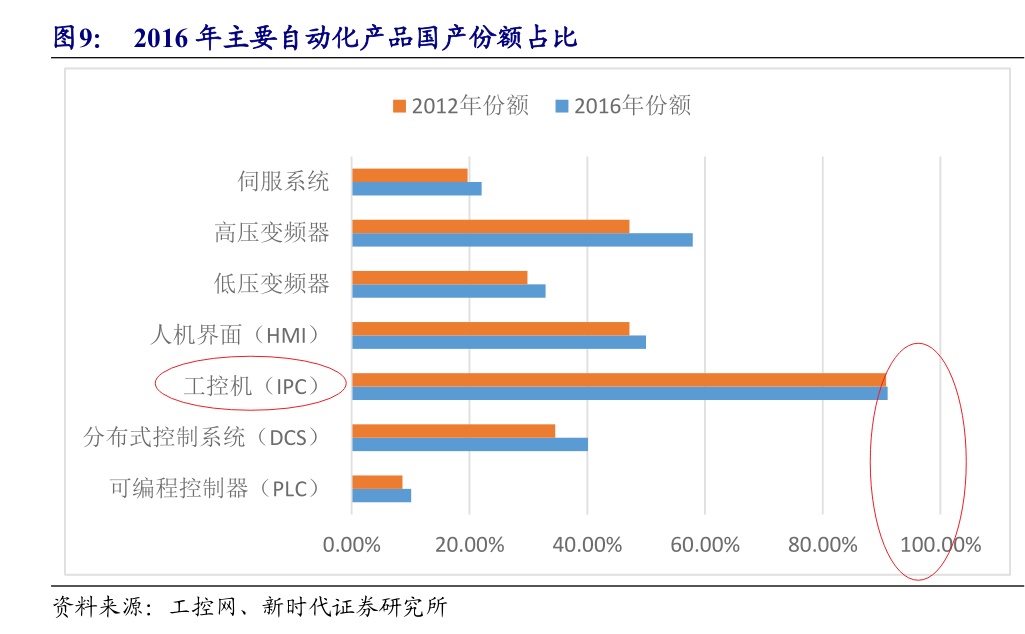

2016年,工控机的国产化率就很高,也说明行业技术含量相对较低。

公司的竞争对手有:五舟科技(NQ:831619)、映翰通(SH:688080)、加禾科技、东莞立华海威网联科技、广州仁业信息科技、广州锡杨电子、深圳市汇尔智能、深圳市三思科技、研华科技、捷世智通(NQ:430330)、智明达、雷科防务、景嘉微、新松佳和、上海柏飞电子科技、研祥智能(HK:02308)、深圳华北工控、阿普奇(NQ:838166)等。可见,市场竞争很激烈。

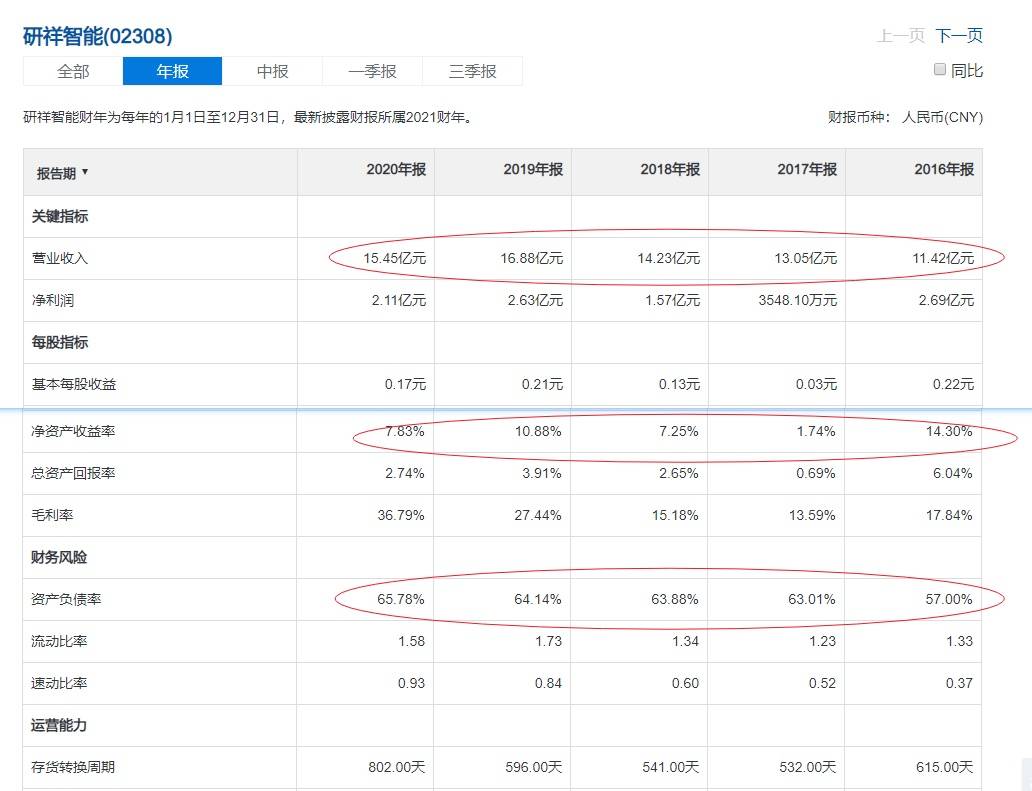

研祥智能(HK:02308)是国内的龙头企业,控汇股份之前也是研祥的代理经销商之一。从研祥智能报表来看,同样的毛利率不高、负债率很高,而且其业绩增速一般。

公司的股价也是常年没有起色,目前市值14亿港币,TTM市盈率5.17倍。

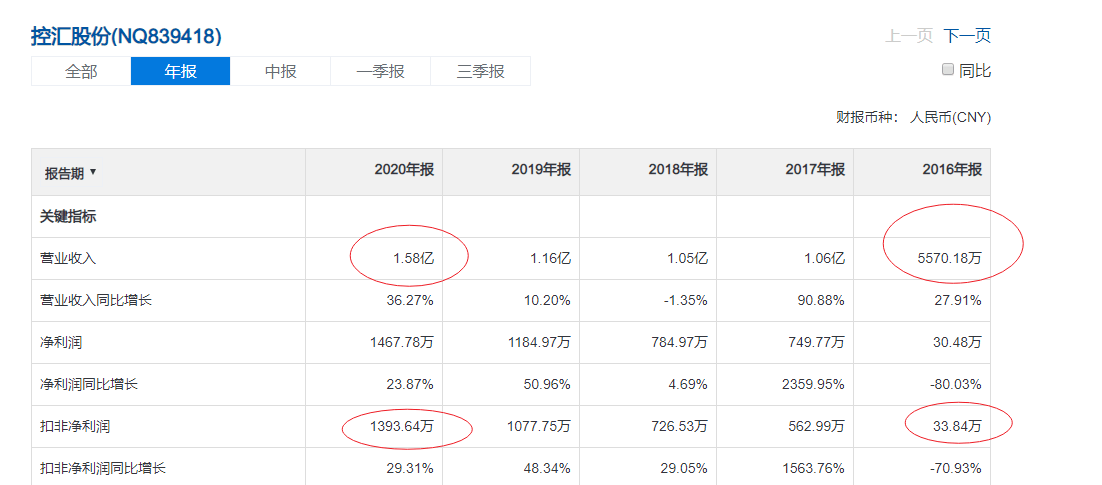

受益于国内工控机市场的发展,控汇股份业绩增长很快:

但是由于技术含量高的核心零部件CPU芯片、操作系统等都是来自于国外几个寡头企业,公司毛利率和净利率并不高。

公司为轻资产经营模式,以工控机的设计与研发为核心,调动产业链中的各类供应商进行分工合作生产,通过提供标准化、模块化的技术分工完成自主品牌产品生产,大部分零部件对外采购,非核心工艺环节如机箱机架、主板贴片等通过外包完成,公司主要负责工控机的组装和测试。

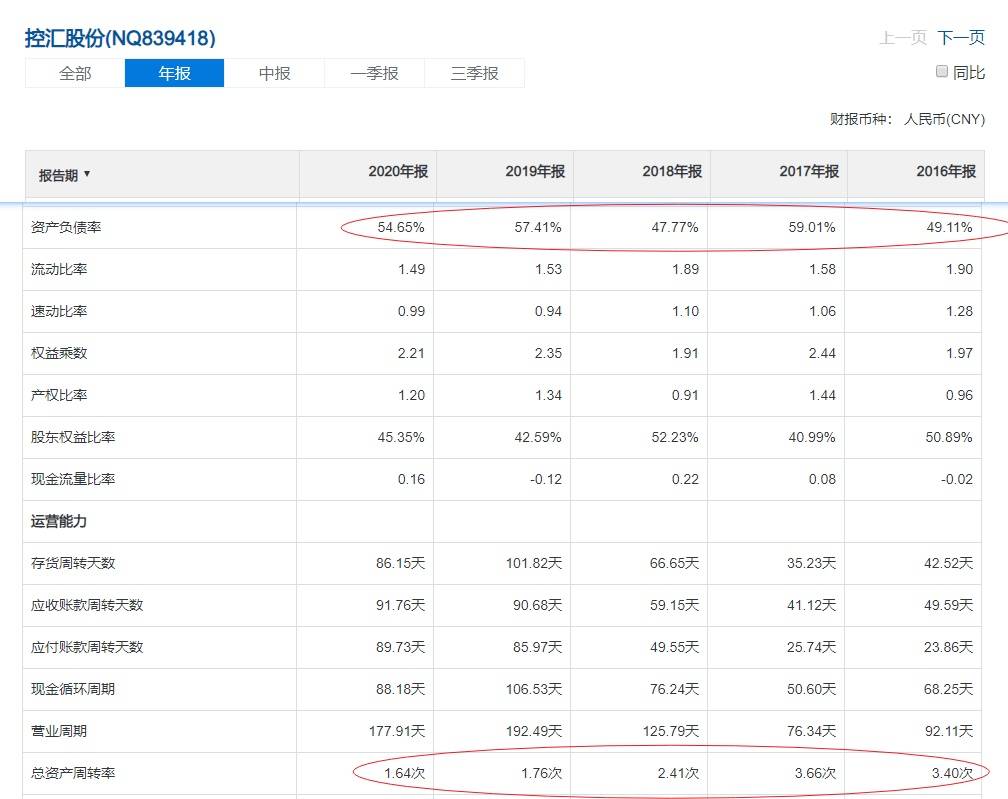

因此,公司的总资产周转率非常高。

再加上公司有较高的资产负债率,有较高的有息负债和应付账款,这导致公司的ROE很高,稳定在30%以上。

由于公司只是组装,大部分原材料外购,都要付现款,因此经营现金流较差。

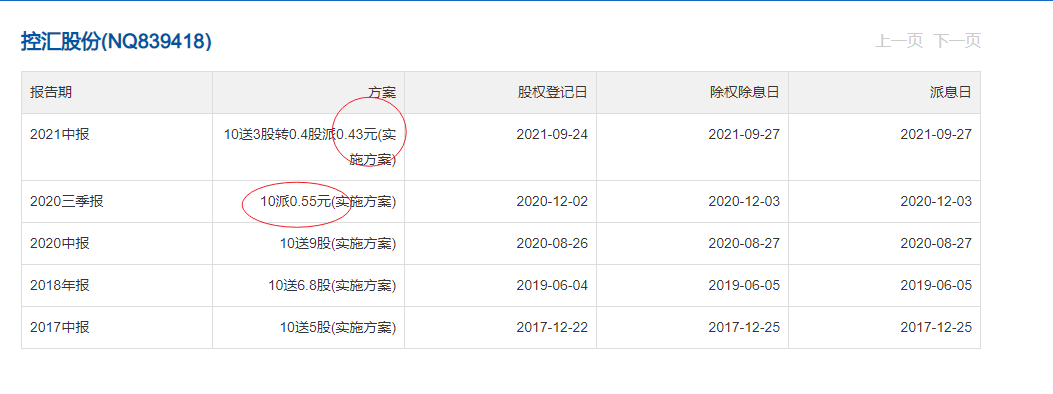

公司的现金分红次数少,金额低。

公司在全国多地设有分公司进行销售,说明这项业务需要很重的线下推广,因而公司的销售费用很高,超过了研发费用。说明这种同质化程度高、技术含量不高的产品,业绩更多需要靠销售和渠道来推动。可见,公司所处行业集中度低,市场竞争激烈;公司业务技术含量不高,壁垒不高,但下游需求广阔,成长性不错;轻资产运作模式,能有很高的ROE。虽然ROE高,但是现金流较差,盈利能力并不是很强。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。